Resumen

El ritmo actual de expansión de la economía española es muy aceptable dado el contexto internacional. Sin embargo, no será posible mantener crecimiento y empleo si únicamente se da continuidad a las políticas actuales. En este artículo se identifican algunas debilidades que es prioritario corregir y qué políticas económica y fiscal serían necesarias para mantener la competitividad. Las dos claves son la inversión y, particularmente, la inversión en innovación, y la estabilización de las cuentas públicas, en especial en lo concerniente a la reducción del peso de la deuda pública. Para ello es necesario abordar ciertas reformas y aprovechar los fondos europeos.

Palabras clave: Crecimiento, empleo, inversión, exportaciones, competitividad, gasto público

1. Introducción: Una coyuntura económica razonablemente positiva pese a un entorno internacional malo

La economía española ha sorprendido por la buena evolución del PIB y del empleo durante 2023 y los primeros meses de 2024, en un contexto europeo en el que las principales economías están prácticamente estancadas o sumidas en una ligera recesión.

La mayoría de los analistas esperan que este diferencial con la UE se mantenga a lo largo de 2024.

En este artículo intentamos explicar las principales razones por las que se está produciendo esta fase de moderada expansión en España y nos preguntamos qué políticas económica y fiscal serían necesarias para prolongarla. Una conclusión importante es que simplemente dar continuidad a las políticas actuales no serviría para mantener crecimiento y empleo. Es necesario acometer reformas y mejorar el entorno para impulsar la inversión y mantener la competitividad. También es necesario reequilibrar la política fiscal para evitar que el coste de la deuda pública siga creciendo y se haga insostenible.

La recuperación de la economía española tras la pandemia se ha apoyado en dos pilares. Por una parte, las exportaciones, particularmente en el sector servicios, han crecido significativamente impulsando el PIB y el empleo. Por otra parte, el gasto público ha crecido a tasas muy elevadas. Como consecuencia del extraordinario impulso fiscal y de la contribución del sector exterior, el mercado laboral ha evolucionado al alza, alcanzando máximos históricos tanto en el número total de ocupados como en el número de empleados del sector público, aunque los ocupados en el sector privado todavía están por debajo del máximo histórico alcanzado durante la burbuja inmobiliaria.

Otros indicadores de la actividad económica muestran un comportamiento menos alentador y apuntan a un progresivo debilitamiento de la economía si no se corrigen ciertas tendencias. La inversión está en niveles significativamente inferiores a los anteriores a la pandemia, situación que, de mantenerse, inevitablemente conduciría a una pérdida de competitividad.

Las finanzas públicas también muestran desequilibrios. El nivel de deuda pública después de la pandemia ha saltado a niveles en el entorno del 108% del PIB, al tiempo que los tipos de interés se han elevado y el BCE planea reducir las compras de bonos. En este entorno parece inviable mantener el actual impulso fiscal. Además, la reactivación de las reglas fiscales europeas obliga a un reequilibrio gradual de las cuentas públicas.

2. ¿Por qué crecemos? Exportaciones y gasto público

Tras la intensa caída de la economía mundial en 2020, España tuvo una recuperación más lenta que el resto de los países europeos. El PIB superó el nivel precrisis en el tercer trimestre de 2022, mientras que la media de la eurozona lo superaba en el tercer trimestre de un año antes. Tras este impulso inicial más débil, la economía española se ha acelerado. El PIB de 2023 supera en un 2,5% el nivel de 2019, cifra cercana a la media de recuperación de la eurozona1, que ha sido del 2,4%. Este dinamismo no era lo que los analistas –públicos y privados– o el propio gobierno anticipaban.

El gráfico 1 muestra que evolución de la economía española desde la pandemia es el resultado de un comportamiento muy dispar de los diversos componentes de la demanda. El consumo privado en 2023 apenas supera el nivel prepandemia –situándose solo un 0,1% por encima–. La inversión (FBCF) ha caído un 3,7% por debajo de los niveles prepandemia. En la dirección contraria, el consumo público, sobrepasa en un 11% el nivel de 2019, muy por encima de lo observado en las principales economías europeas –la media de la eurozona es el 6,8%–. Como adelantábamos previamente, este ha sido uno de los principales impulsores del crecimiento de la economía española. Finalmente, las exportaciones han crecido vigorosamente, un 2,1% muy por encima de las importaciones.

Fuente: Elaboración propia en base a datos de Eurostat.

Fuente: Elaboración propia en base a datos de Eurostat.

Si nos fijamos en el total del gasto público, en vez de en el consumo público, la imagen es similar. El gasto público se sitúa en máximos históricos tanto en nivel absoluto como en proporción al PIB. En 2020-2021 el gasto público fue extraordinariamente elevado para responder a la situación, también extraordinaria, generada por la pandemia. En 2022-2023, la economía se fue normalizando, pero el nivel de gasto público se mantuvo, situándose en 2023, según estimaciones de Funcas, un 27% (un 25% en términos per cápita) por encima de 2019, justo antes de la crisis. Para calibrar la importancia del impulso fiscal es útil la siguiente referencia: del crecimiento del PIB español en el cierre de 2023, que fue del 2,5%, ocho décimas se explican por el consumo público.

El sector exterior

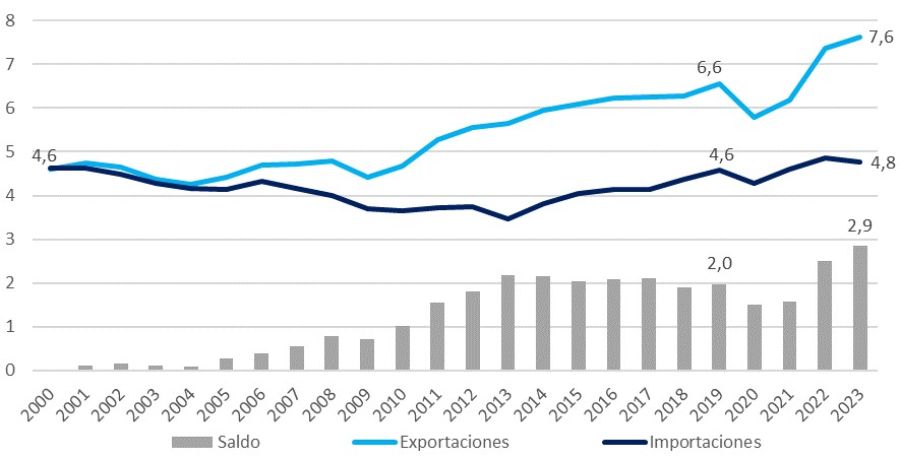

El otro factor que sostiene el crecimiento reciente ha sido el fuerte avance de las exportaciones, apoyado en el turismo y en las ventas de servicios no turísticos. Esta última partida incluye sectores muy heterogéneos que van desde el transporte hasta los servicios financieros. El saldo de estos intercambios, que eran nulos en el año 2000, siguió una trayectoria ascendente hasta alcanzar el 2,9% del PIB en 2023 (véase gráfico 2).

Fuente: Elaboración propia en base a datos del INE.

Fuente: Elaboración propia en base a datos del INE.

El saldo exterior de turismo y servicios no turísticos explica en 2023 la mitad del crecimiento total registrado: siete décimas debido al turismo y seis décimas por los servicios no turísticos. Las exportaciones de bienes, en cambio, han seguido débiles en línea con el resto de la UE.

Estas tendencias parecen resucitar a las observadas en los años previos a la pandemia en los que algún analista hablaba del “milagro de las exportaciones”, refiriéndose al contraste con la mala situación del sector exterior durante la crisis de 2010-2013. Sin embargo, la magnitud del saldo positivo en los intercambios de servicios no turísticos excede lo que cabría esperar por la simple vuelta a la normalidad prepandemia.

Las razones que podrían explicar esta evolución tan positiva de las exportaciones no están claras. El aumento de las exportaciones de servicios no turísticos se ha apoyado en una reducción de los precios (en términos reales) que, a su vez, podría reflejar menores costes relativos gracias a la moderación de los salarios y de los costes energéticos, ya que ambos han evolucionado mejor que la media de la Unión Europea. Pero, a falta de un análisis más detallado por sectores, estas ganancias de competitividad no parecen suficientes para explicar el considerable aumento de las exportaciones. Consecuencia de estas incertidumbres, tampoco hay un diagnóstico concluyente sobre la naturaleza, coyuntural o permanente, de la mejora de nuestro superávit comercial.

En resumen, el crecimiento del PIB español desde 2019 hasta 2023 del 2,5% se ha sustentado fundamentalmente en el consumo público, que ha aportado 2,3 puntos porcentuales, y en el sector exterior, que sumó 0,9 puntos porcentuales. También se registró una ligera aportación –de 0,1 puntos– del consumo privado, mientras que la inversión restó siete décimas en este periodo.

Mercado de trabajo

El mercado de trabajo ha evolucionado en paralelo a la actividad económica. El número de ocupados creció en 1,3 millones respecto al nivel prepandemia hasta alcanzar los 21,2 millones de ocupados en el cuarto trimestre de 2023, el máximo de la serie histórica. En el conjunto del sector público, también se registra un máximo, con 3,6 millones de empleados, un 10% más que antes de la pandemia, mientras el sector privado ocupa en torno a 17,6 millones de personas a finales de 2023, también por encima de los niveles prepandemia (si bien sin alcanzar el máximo de la serie, que fueron 17,8 millones en el cuarto trimestre de 2007).

Un aspecto importante de la evolución del mercado de trabajo estos años es la población activa, que también ha tenido un crecimiento importante, de más de 900.000 personas, de las cuales, en torno a medio millón son extranjeras.

El incremento de población ha sido absorbido con éxito por el mercado laboral y ha ido acompañado por un avance de similar magnitud del PIB. Por ello, el PIB per cápita español se mantiene estancado en los niveles prepandemia, solo un 0,1% por encima del nivel de 2019, lo que está por debajo de media de la eurozona y de los importantes avances registrados en Italia y Portugal. Esta evolución debería ser un motivo de preocupación. Sugiere que el crecimiento del empleo es “extensivo”2 en el sentido que existe todavía un amplio margen de aprovechamiento de la innovación en productos y procesos para aumentar la productividad

1 Salvo indicación, todas las referencias a la eurozona en este artículo son sin incluir a Irlanda.

2“El crecimiento económico y su percepción social”, Raymond Torres, El País, 11 de febrero de 2024

3. El futuro: Inversión y productividad

El declive de la inversión desde 2020 es una amenaza para la competitividad futura de nuestras empresas. Sin inversión (e innovación), la única alternativa para competir es mediante la reducción de costes, particularmente los salariales. Es necesario un entorno que favorezca y recupere la inversión. Para conseguirlo es especialmente importante reducir la incertidumbre sobre el futuro marco económico y fiscal, evitando cambios normativos drásticos que pongan en peligro la inversión por parte de las empresas. Otra clave es la mejora del entorno regulatorio y administrativo y evitar su fragmentación, un aspecto que la inmensa mayoría de los actores, analistas y el propio gobierno, consideran prioritario.

Finalmente, los fondos europeos Next Generation, por su considerable volumen y también por su capacidad de arrastre de la inversión privada, deberían impulsar la inversión de manera importante. El desembolso de los fondos NG por parte de Bruselas se ha realizado en consonancia con el calendario –y con antelación a la mayoría de los países de nuestro entorno– pero su despliegue en el aparato productivo ha sido lento, así que el potencial todavía puede aprovecharse.

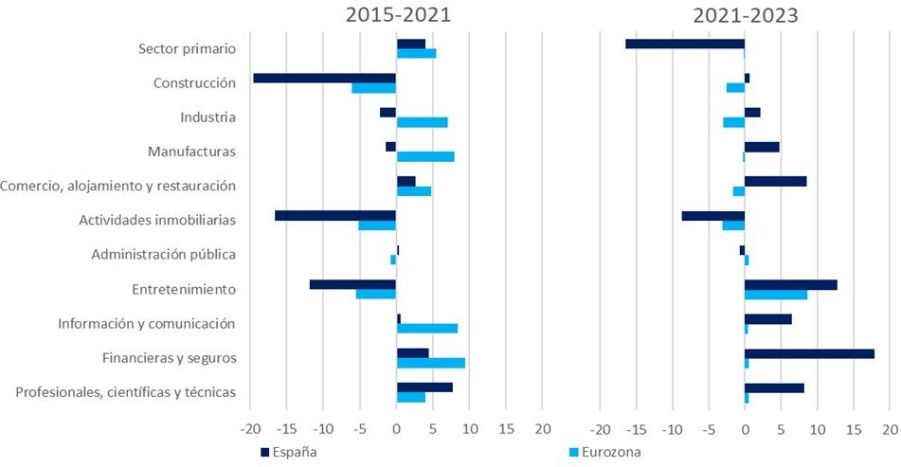

El problema del bajo crecimiento de la productividad no es nuevo. Desde 2015 hasta 2021 la productividad total por hora trabajada de la economía española creció un 0,5% frente a un 3,7% en la media de la eurozona, con un comportamiento peor de esta variable en la práctica totalidad de los sectores. En los últimos dos años, la productividad española muestra un mejor comportamiento que la media de la eurozona, pero esto parece tener un fuerte carácter coyuntural, ya que es debido al excepcional crecimiento de las exportaciones españolas de servicios y a un avance de la economía española mucho más intenso que la de los países europeos (véase gráfico 3).

Fuente: Elaboración propia en base a datos de Eurostat

Fuente: Elaboración propia en base a datos de Eurostat

El otro determinante clave de la productividad es la inversión en capital humano. Para mantener el sistema productivo hace falta que la formación y educación de la población vaya acompasada a lo que los diferentes sectores y ramas de la economía requieren para llevar a cabo su actividad. Es evidente que mejorar el capital humano es una tarea a largo plazo que requiere un buen diagnóstico de partida y una actuación sincronizada entre las administraciones, centros formativos y empresas.

En 2010, España tenía un porcentaje de población activa con estudios universitarios algo superior a la media de la eurozona, pero donde presentaba un mayor diferencial era en la población activa con formación secundaria y formación inferior a la misma. Esta situación, doce años después, ha mejorado, pero sigue sin resolver el problema de fondo. Por un lado, se ha reducido en más de diez puntos las personas que trabajan con formación inferior a la secundaria, pero este colectivo continúa estando claramente por encima de la media de la eurozona (véase gráfico 4).

Fuente: Elaboración propia en base a datos de Eurostat.

Fuente: Elaboración propia en base a datos de Eurostat.

La lectura de estos datos no es positiva, ya que el país presenta pocos activos con formación intermedia, lo que se plasma en una escasez creciente en muchos sectores que requieren este tipo de formación. Y, por último, hay una gran proporción de activos con estudios universitarios, muchos de los cuales están sobrecualificados3 en relación al trabajo que desempeñan.

Equilibrar la deuda pública

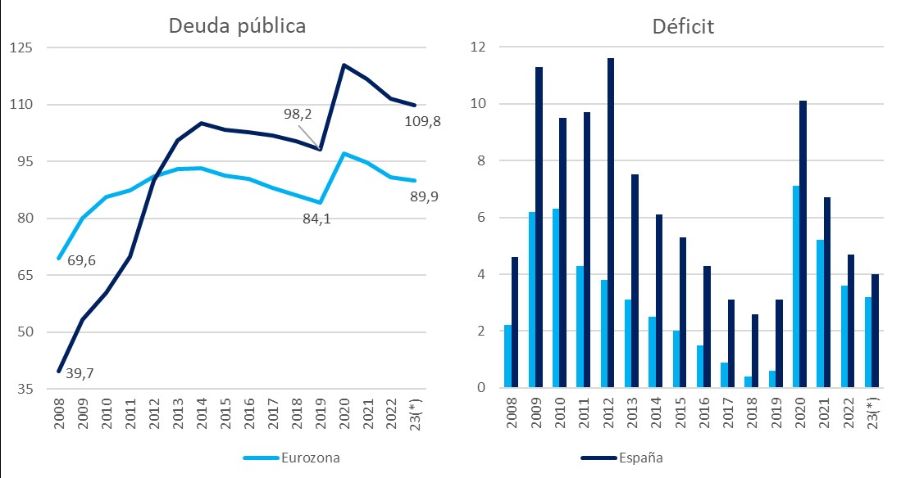

El elevado déficit es una constante en la economía española desde la crisis financiera de 2008. Esto ha llevado a incumplimientos reiterados de los objetivos de déficit marcados por los diferentes gobiernos. Como consecuencia, la deuda pública en relación al PIB ha crecido desde 2008 hasta la actualidad en 70 puntos, mientras que la media de la eurozona en el mismo periodo fue de 20 puntos. La crisis de la pandemia ha añadido 12 puntos a la deuda española desde 2019 hasta 2023 (véase gráfico 5).

(*) Para la deuda, datos hasta el tercer trimestre. Para el déficit, previsión para el año completo. Fuente: Eurostat. Funcas (previsión España) y C. Europea (previsión UEM).

(*) Para la deuda, datos hasta el tercer trimestre. Para el déficit, previsión para el año completo. Fuente: Eurostat. Funcas (previsión España) y C. Europea (previsión UEM).

El giro de la política monetaria del BCE, que ahora fija tipos de interés elevados y tiene una menor disposición a comprar bonos públicos significa que, a futuro, la carga de intereses de la deuda va a aumentar y, por otra parte, va a resultar más difícil colocar nuevas emisiones. A medida que el BCE vaya reduciendo la compra de bonos emitidos por los estados miembros, parece inevitable que el gasto en intereses aumente de manera significativa.

Todo esto va a hacer inviable seguir expandiendo el gasto público al ritmo de los últimos años y, de hecho, va a imponer una significativa presión para reducirlo. Las reglas fiscales aprobadas por la UE implican unos ajustes anuales del déficit público de entre cuatro y seis décimas del PIB para los próximos años, unos 8.000 millones de euros menos cada año. Es necesario un plan de consolidación fiscal creíble y gradual que haga manejable ese esfuerzo. Y es igualmente ineludible que la actividad privada –la inversión– compense la desaparición progresiva del impulso fiscal

3Según Eurostat, España es el país de Europa con más personas sobrecualificadas para su puesto de trabajo en el rango de edad de 20 a 64 años. Y es el segundo, tras Grecia, en el rango de edad de 20 a 34 años.

4. Conclusiones

El ritmo actual de expansión de la economía española, muy aceptable dado el contexto internacional, no será sostenible si simplemente se da continuidad a las políticas actuales.

En estas líneas hemos identificado algunas debilidades que es prioritario corregir para mantener una senda de crecimiento aceptable. Las dos claves son la inversión y, particularmente, la inversión en innovación, y la estabilización de las cuentas públicas, en especial en lo concerniente a la reducción del peso de la deuda pública. Para este fin es necesario abordar ciertas reformas y también, aprovechar los fondos europeos. La alternativa para mantener la competitividad es la reducción de costes, principalmente los salariales, como ocurrió en los años de la anterior crisis. No nos parece que esta sea una alternativa deseable.

Por otro lado, el saneamiento de las cuentas públicas, aunque para algunos pueda evocar las políticas de austeridad de la Europa de la década pasada, puede hacerse con cierta comodidad si se establece una estrategia gradual y sostenida. El entorno europeo no es el de la pasada década. Las reglas fiscales y las políticas del BCE permiten una consolidación gradual y compatible con un crecimiento sostenido de la economía y del empleo.