Resumen

En los últimos trimestres, el crecimiento de los precios sigue moderándose, aunque de forma más lenta de lo deseado y la resistencia de la inflación en los niveles actuales refleja que ya no se trata de un shock puntual, sino de una mayor capacidad de fijación de precios por parte de las empresas y de un crecimiento de los salarios superior al de los ciclos anteriores.

La lucha contra la inflación ha supuesto un cambio radical en las decisiones de las autoridades monetarias europeas y estadounidenses, después de quince años de fuertes inyecciones de liquidez en los mercados financieros. Y, aunque en los próximos meses se esperan bajadas de los tipos de interés de referencia, no retornarán a los niveles previos a la pandemia, tal y como demuestran los tipos de interés a largo plazo. La Reserva Federal y el Banco Central Europeo prevén tipos altos durante más tiempo que, después de un ciclo de política monetaria muy expansiva, tendrá consecuencias sobre el crecimiento de la economía mundial.

A lo anterior, se suman cambios estructurales que van a marcar también la evolución del ciclo, como la menor población en edad de trabajar y el cambio de tendencia en la globalización empresarial.

Abstract

Price growth continues to moderate, albeit more slowly than desired, and the resilience of inflation at current levels reflects the fact that it is no longer a one-off shock, but rather a greater price-setting capacity on the part of companies and higher wage growth than in previous cycles.

The fight against inflation in goods and services has brought about a radical change in the decisions of the European and US monetary authorities, after fifteen years of heavy injections of liquidity into the financial markets. And although in the coming months, benchmark interest rates are expected to fall, they will not return to pre-pandemic levels, as long-term interest rates show. The Federal Reserve and the European Central Bank expect high rates for a longer period of time, which, after a very expansive monetary policy cycle, will have consequences on the growth of the world economy.

In addition to the above, there are structural changes that will also mark the evolution of the cycle, such as a smaller working-age population and a change in the trend of corporate globalization.

Un lustro convulso

La economía mundial está afrontando una serie de relevantes shocks externos durante el último lustro. A comienzos de 2020, el estallido de la pandemia originada por el Covid-19 trajo consigo una abrupta recesión, únicamente comparable en alcance, que no en duración, con las acontecidas en períodos de guerra.

Después, ya en 2021 con la aplicación de las primeras vacunas contra el coronavirus y el consiguiente descenso de las restricciones a la movilidad, la actividad económica iba retomando la normalidad y se restauraban los sistemas de fabricación y los circuitos de distribución a escala global.

En aquellos meses, comenzaron a sufrirse “cuellos de botella” en la producción y distribución de determinadas materias primas y de componentes imprescindibles para la automoción, para los dispositivos tecnológicos y electrodomésticos, etc. como los microchips. El desfase entre una demanda fuerte y una oferta sólo en progresiva recuperación, en la que las empresas eran muy prudentes, fue la explicación de este “desacople”.

A continuación, en febrero de 2022, Rusia invadió Ucrania y se desencadenó un conflicto bélico que, todavía hoy, dos años después, continua sin resolverse, con el consiguiente y lamentable impacto en vidas humanas. En aquel momento, los mercados internacionales de la energía experimentaron una significativa convulsión, con un ascenso de los precios del gas y del petróleo que tuvo como consecuencia inmediata unas tensiones inflacionistas de una envergadura inédita en lo que llevamos de siglo XXI.

Para corregir estos elevados niveles de inflación, que llegaron a los dos dígitos interanuales en las principales potencias económicas, los Bancos Centrales endurecieron de manera considerable su política monetaria, subiendo con una velocidad y una intensidad sin precedentes los tipos de interés de referencia. Como previsible resultado, el relevante dinamismo económico post pandemia se desaceleró, a la par que se iban amortiguando las tasas de crecimiento de los índices de precios al consumo.

No obstante, a pesar de todo ello, la economía mundial está “surfeando” todas estas “turbulencias” que se le están presentando, con las inevitables desaceleraciones en el crecimiento, pero sin incurrir en la temida recesión, a diferencia de lo ocurrido entre 2008 y 2012.

En mi opinión, este distinto comportamiento de la economía se debe, fundamentalmente, a dos factores. En primer lugar, el origen de estas crisis no ha sido económico, sino sanitario y geopolítico; estos impactos negativos proceden ahora de ámbitos externos a la economía y, por tanto, una vez corregidos o “desaparecidos”, nos devuelven de nuevo a la normalidad, una vez restañados los daños principales, eso sí, por supuesto.

En otras palabras, no había un desajuste o desequilibrio serio o grave que corregir. Es decir, no son crisis “clásicas”, originadas por variables económicas endógenas, causadas porque en la fase expansiva del ciclo se han ido generando importantes desequilibrios o excesos, ya sea en el crecimiento, en el endeudamiento de los agentes económicos privados (hogares y empresas), en los precios de los activos inmobiliarios y / o financieros, etc.

La Gran Recesión de 2008 a 2012 sí que fue una crisis genuinamente económica, con una profundidad, una duración y un alcance acordes a la magnitud de los excesos y los desequilibrios que se habían acumulado en la etapa expansiva de los primeros años de este siglo XXI.

En segundo lugar, en los últimos años, los Gobiernos y los Bancos Centrales han actuado con rapidez, con contundencia y, en general, con una orientación “ortodoxa” en las medidas adoptadas, de modo que han conseguido una gran efectividad en la amortiguación de los impactos de estas crisis sobre la actividad económica, protegiendo especialmente a las empresas y a los hogares más vulnerables.

Sin duda, los aprendizajes acumulados entre 2008 y 2012 han sido determinantes para que sus decisiones hayan sido más acertadas y efectivas en esta ocasión.

Más allá de las crisis del momento, a mi juicio, existen tres tendencias estructurales, de fondo, muy relevantes que pudieran explicar lo que está ocurriendo en la coyuntura económica actual y lo que podemos esperar en los próximos años.

La primera de ellas es la cada vez mayor “confrontación” de dos grandes bloques políticos, económicos y militares: Estados Unidos y China. La pugna por el liderazgo en el “tablero” mundial de estas dos potencias subyace en muchas de las situaciones que estamos observando en estos últimos años.

En segundo lugar, tras la pandemia y la comprobación de que no se puede deslocalizar por completo la producción de determinados productos y componentes estratégicos, estamos asistiendo a un proceso de cierta “desglobalización” o, por decirlo de otra manera, de regreso a la “regionalización” de las economías y a un cierto proteccionismo.

Todo ello nos lleva, por un lado, a predecir un menor volumen de comercio global y también un menor nivel medio de actividad económica, así como algo más de inflación a nivel mundial. Y, además en estas coordenadas, vamos a tener un entorno más volátil e incierto que va a condicionar la evolución de la economía, y que la va a someter a continuos “vaivenes”.

En tercer lugar, el envejecimiento de la población mundial conlleva, entre otras consecuencias, la reducción del porcentaje de población mundial en edad de trabajar, que se ha estancado ya. Esta situación afecta a las dinámicas del mercado laboral y del ahorro, puesto que una menor oferta de trabajo disponible, probablemente, significará en el futuro salarios más altos; y, por otra parte, la tasa de ahorro mundial crecerá menos que en el pasado reciente.

En este contexto cualitativo y estratégico, a lo largo de las siguientes secciones de este artículo vamos a intentar arrojar algo de luz sobre las perspectivas de evolución cuantitativa de la economía global, europea y española en los próximos trimestres, a partir de los indicadores adelantados y coincidentes de los que disponemos en este momento.

Estados Unidos: una economía resiliente

La todavía principal potencia económica del Planeta está mostrando, de nuevo, su destacada capacidad de respuesta ante situaciones adversas. Después del intenso episodio inflacionista, en enero de este año el deflactor subyacente del consumo se frenó tres décimas, hasta el 2,9% interanual. Los datos más recientes apuntan a que continúe esta desaceleración ya que, si anualizamos los del último semestre, presentarían un crecimiento del 1,8%. Esta clara contención podría verse amenazada, ahora, por el aumento de los salarios por hora, pues se aceleraron dos décimas en enero, hasta el 4,5% interanual.

En cuanto al PIB de Estados Unidos, la primera estimación para el cuarto trimestre de 2023 sorprendió al alza situándose en el 3,3% en tasa trimestral anualizada, impulsando la interanual hasta el 3,1%, máximo desde el primer trimestre de 2022. El crecimiento vino apoyado tanto por el consumo privado, que aumento del 2,8% en tasa trimestral anualizada, como por el público, con un 3,3% de incremento; la inversión, con un aumento del 1,7% y las aportaciones de los inventarios, con 0,1 puntos porcentuales de avance. Dentro de la inversión, los incrementos fueron modestos, pero positivos, con un 1% en bienes de equipo; 1,1% en construcción residencial; 2,1% en propiedad intelectual; y 3,2% en infraestructuras, con una tasa interanual, en este caso más que modesta, del 14,8%. Las exportaciones, por su parte, crecieron un 6,3% en tasa trimestral anualizada y las importaciones un 0,9%.

En el caso del empleo, quedó de manifiesto un mejor comportamiento del esperado en enero de 2024, ya que se crearon 353.000 puestos de trabajo no agrícolas, ofreciendo el mejor registro desde enero de 2023. Además, se revisaron al alza los datos anteriores, de forma que en el conjunto de 2023 se crearon 3,06 millones de empleos, en vez de 2,7, lo que supone un incremento del 2% anual. El crecimiento de la población activa se desaceleró hasta el 0,8% interanual en este mismo mes desde el 1,5% y la tasa de paro se mantuvo en un moderado 3,7%.

En referencia a los indicadores de los ingresos y gastos de los hogares, la tasa de ahorro había aumentado en diciembre de 2023 tres décimas respecto a un año antes, hasta el 3,7%, pero seguía por debajo del promedio de los últimos 30 años (5,8%) y se ha reducido desde el 5,3% que alcanzó en mayo del citado año. La renta disponible crecía un 4,3% interanual en términos reales (0,1% en el mes) y el consumo de los hogares lo hacía un 3,3% interanual (0,5% en el mes).

Las ventas minoristas, por su parte, sorprendieron al alza en diciembre con un crecimiento del 0,6% en términos nominales (0,2% en términos reales). En el conjunto del año, las ventas minoristas crecieron un 3,4%, pero cayeron un 0,7% en términos reales.

Por otra parte, la producción industrial creció un tímido 0,1%, pero esto permitió una mejora de la tasa interanual hasta el 1% desde el 0,6% al comparar con el débil dato de diciembre de 2022. En el conjunto del año, este indicador creció un 0,2%, resultado de una caída del 0,6% para manufacturas, otra del 1,6% para electricidad y gas y un aumento del 4,8% en minería.

En otro orden, el dato de compraventas de viviendas en Estados Unidos arrojó en 2023 una nueva caída en el caso de las de segunda mano, con un 1% mensual; mientras las nuevas obtuvieron un rebote del 8%. En el conjunto del pasado año, las ventas de viviendas de segunda mano disminuyeron un 19,3% tras la caída del 17,1% del año anterior. Como el primer grupo sigue suponiendo la mayor parte de las ventas (86% en 2023), en conjunto, en 2023, se produjo un retroceso del16,6% en el apartado global. El precio de la vivienda nueva aumentó un 6,5% interanual en 2023, frente a la ligera subida del 1,1% que, por su parte, registraron los de las viviendas usadas.

La balanza comercial presentó en diciembre un saldo negativo de 62.200 millones de dólares, nivel similar al de noviembre. En el conjunto del año 2023, el déficit comercial alcanzó los 773.400 millones de dólares, un dato todavía muy elevado pero que muestra una considerable reducción desde los 951.200 millones de dólares de 2022. Esta moderación se produjo gracias a la caída de las importaciones, que supuso un 3,6% menos a las de 2022 y el leve crecimiento de las exportaciones, que fue de un 1,2%. En este balance, continúan dos tendencias que han sido relevantes en los últimos años: por un lado, el superávit energético, con un saldo positivo de 60.500 millones de dólares en 2023 entre petróleo y gas; y por el otro, la reducción del peso de comercio con China. Para hacernos una idea, en 2023 las importaciones desde China supusieron un 13,5% del total de las compras al exterior de Estados Unidos, el nivel más bajo desde 2004. En 2017, por ejemplo, suponían un 21% del total de las importaciones.

China: el "gigante atascado"

La “digestión” de la crisis inmobiliaria en China está haciendo mella en el dinamismo de su crecimiento. Las ventas de viviendas siguen en mínimos: tras desplomarse un 28% en 2022 cayeron un 6,0% en 2023. La caída de la inversión inmobiliaria en 2023 alcanzó el 9,6%.

La economía china creció a un ritmo del 10,4% anual de 2000 a 2009, al 7,7% del 2010 al 2019 y del 4,8% desde 2020 hasta ahora. Tras un 2022 débil, la recuperación de China fue modesta en 2023. En el conjunto del año, el PIB creció un 5,2% frente al 3% de 2022, año marcado por las limitaciones a la actividad por la política del Covid cero en este país. En el cuarto trimestre, el PIB creció un 1% tras el 1,3% del trimestre anterior, si bien, la tasa interanual se aceleró al 5,2% desde el 4,9%.

Desde el punto de vista de la oferta, lideraron el crecimiento dos sectores beneficiados por el efecto base, tras los malos datos de 2022 derivados de las restricciones por la política de Covid cero. Éstos fueron los epígrafes de hoteles y restaurantes, que crecieron un 14,8%, y transporte y logística, con un aumento del 9,4%. La expansión del comercio, con un crecimiento del 6,6%, también se debe en buena medida al efecto base que citaba. Por otra parte, sigue llamando la atención la divergencia entre el buen desempeño de la construcción, con un 6,7% de incremento, y la continuidad de las caídas de los servicios inmobiliarios, un 2,7%.

En diciembre, los datos de actividad de la potencia asiática siguieron hinchados por el efecto base, si bien, se desaceleraron desde máximos las ventas minoristas, un 7,4% interanual desde el 10,1%; y la producción de servicios, un 8,5% desde el 9,3%. La producción industrial se aceleró dos décimas hasta el 6,8%, y la inversión acumulada una décima, hasta el 3%. Las ventas de viviendas cayeron un 6% en 2023 después de haber retrocedido un 28,3% en 2022.

Europa: languidez económica

La menor apertura comercial provocada por las tensiones comerciales entre China y Estados Unidos iniciada ya en 2009, está derivando en un crecimiento más discreto de las exportaciones mundiales. Esta tendencia se está intensificando en los últimos años, sobre todo desde la pandemia, y está impactando en mayor medida en la Zona Euro, mostrando el conjunto de países que la integran una mayor resistencia para afrontar el nuevo ciclo.

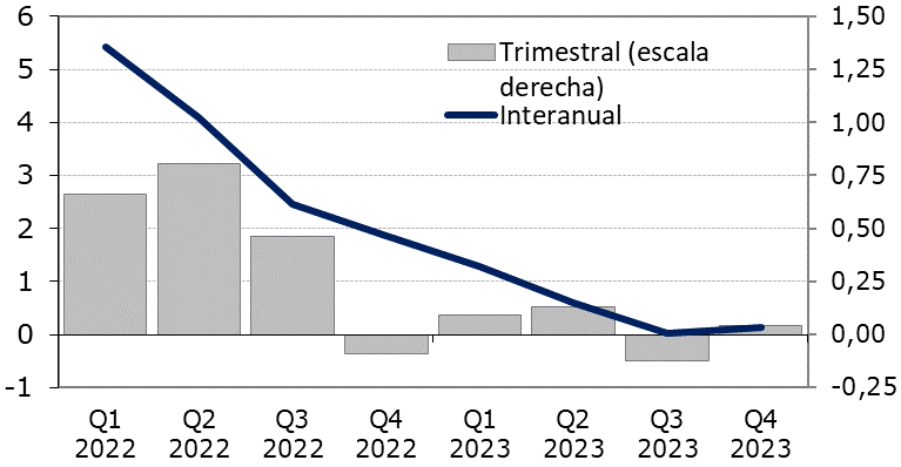

Así lo muestra el crecimiento del PIB de esta Zona Euro, que permaneció estancado en el cuarto trimestre de 2023, con un crecimiento nulo, según los datos preliminares que se conocen. A pesar de ello, la tasa interanual se aceleró una décima, hasta el 0,1%. Respecto al cuarto trimestre de 2019, previo a la pandemia, habría aumentado un 3%. En el conjunto de 2023, el PIB de la Zona Euro creció un 0,5%, tras el 3,4% de 2022, el 5,9% de 2021 y el descenso del 6,2% de 2020. Por países, continua la debilidad de Alemania, con decrecimientos del 0,3% trimestral y del 0,2% interanual; y la atonía en Francia, con un crecimiento del 0% trimestral y del 0,7% interanual. En el resto de la Zona Euro, cabe destacar la expansión en Portugal, con un 0,8% y un 2,2%, frente al retroceso de Irlanda, con decrecimientos del 0,7% y 4,8% trimestral e interanual respectivamente.

Si atendemos a las ventas minoristas, éstas cayeron un 1,1% en diciembre y, aunque el dato de noviembre fue revisado seis décimas al alza, hasta el 0,3%, el comportamiento continúa siendo muy negativo. La variación interanual en diciembre continuó en un negativo 0,7%, y en el conjunto del año, el descenso fue un 1,7% respecto a 2022. Desde los máximos alcanzados en 2021, las ventas minoristas han retrocedido un 4,6%.

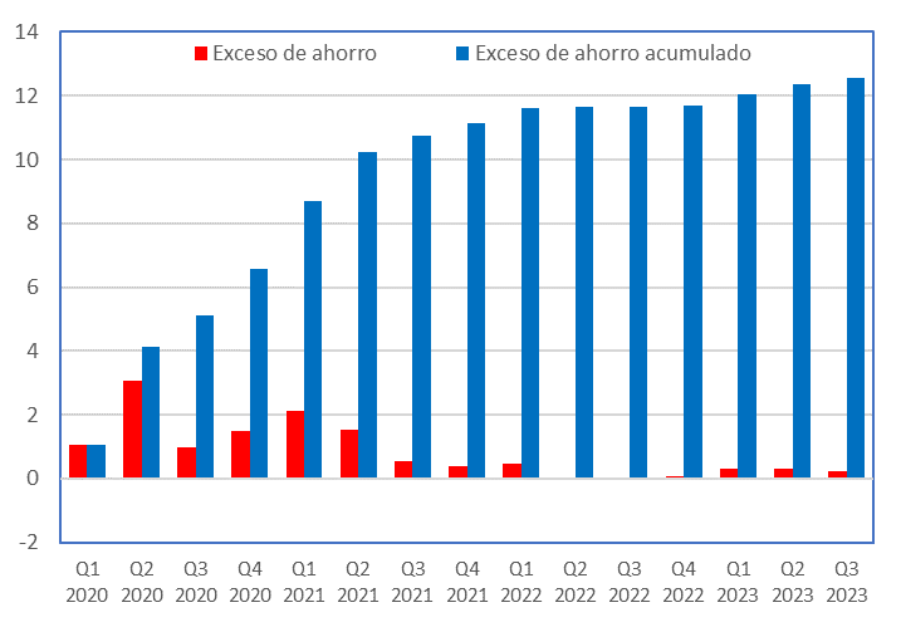

En el tercer trimestre de 2023, la tasa de ahorro de la Zona Euro seguía siendo elevada, un 14%, a pesar de reducirse en tres décimas respecto al trimestre anterior. Supera tanto el promedio de 2019 como el histórico de 1999 a 2019, que fue del 12,9%. La tasa de inversión, por su parte, se redujo una décima, al 9,7%, nivel similar al promedio histórico. Si calculamos el exceso de ahorro como la diferencia con el promedio de 2019, se alcanzan nuevos máximos en términos acumulados desde que comenzó la pandemia, con el 12,6% de la renta bruta disponible.

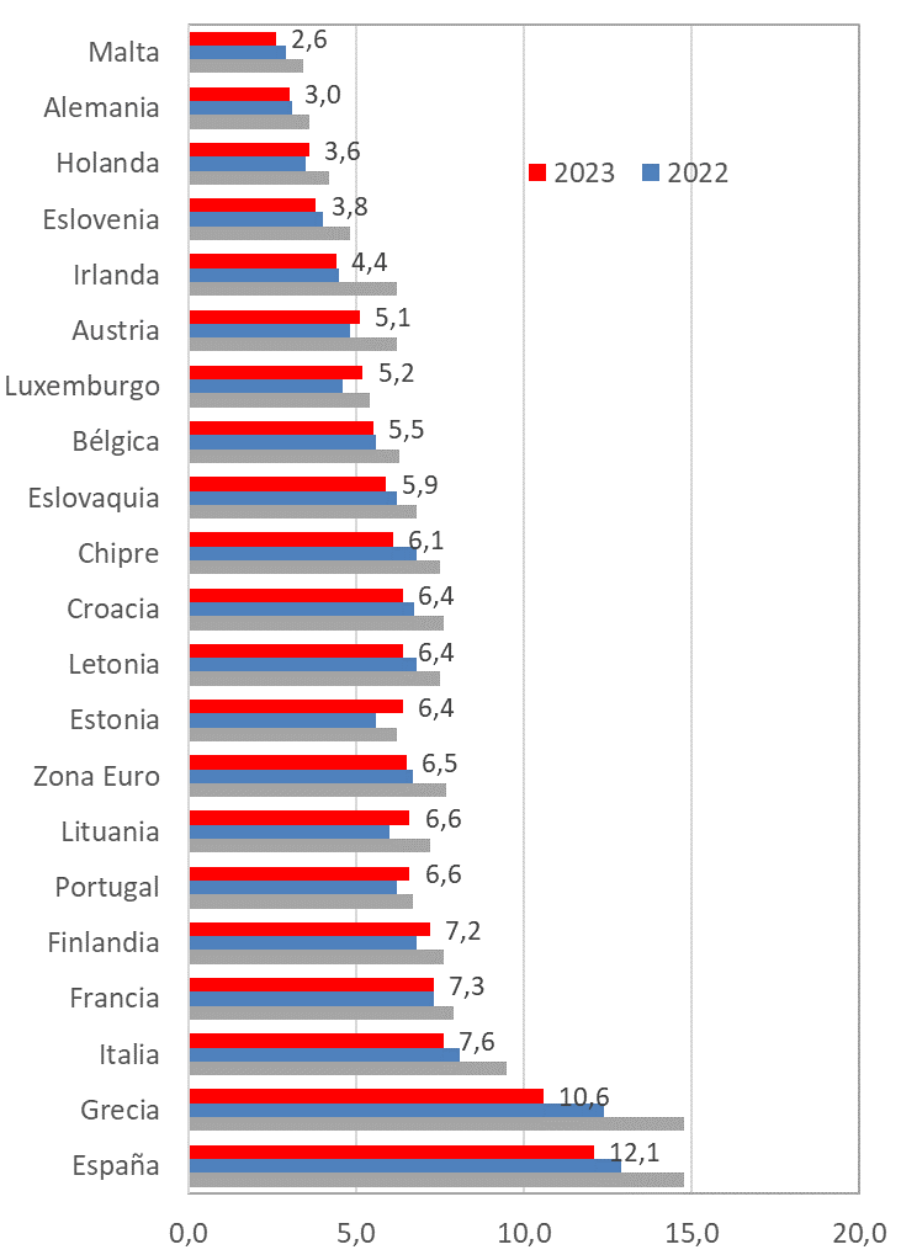

La tasa de paro del conjunto de países de la Zona Euro, por su parte, se mantuvo en el 6,4% en diciembre. En el conjunto de 2023, la tasa promedió un 6,5% tras el 6,7% de 2022 y el 7,7% de 2021. Por países, la tasa más reducida fue la de Malta, con un 2,6%; seguida de Alemania, un 3%; y Holanda, un 3,6%. En el otro extremo, siguió destacando España, con un 12,1% de tasa de desempleo; y Grecia, con un 10,6%, quedando ambos países a una notable distancia de Italia, con un 7,6%; y Francia, con un 7,3%.

España: mayor resiliencia económica que nunca

Como en el resto de los bloques económicos analizados, en España también se está configurando un nuevo ciclo con características y “reglas de juego” diferentes.

La primera gran diferencia, como destacaba, es la inflación, que a su vez ha provocado un cambio radical en la orientación de la política monetaria y en las condiciones financieras. También, como decía anteriormente, suponen variaciones clave la evolución demográfica mundial, con un estancamiento del porcentaje de población en edad de trabajar; y las tensiones geopolíticas que están provocando una caída del comercio internacional y una reconfiguración de las cadenas de aprovisionamiento y suministro.

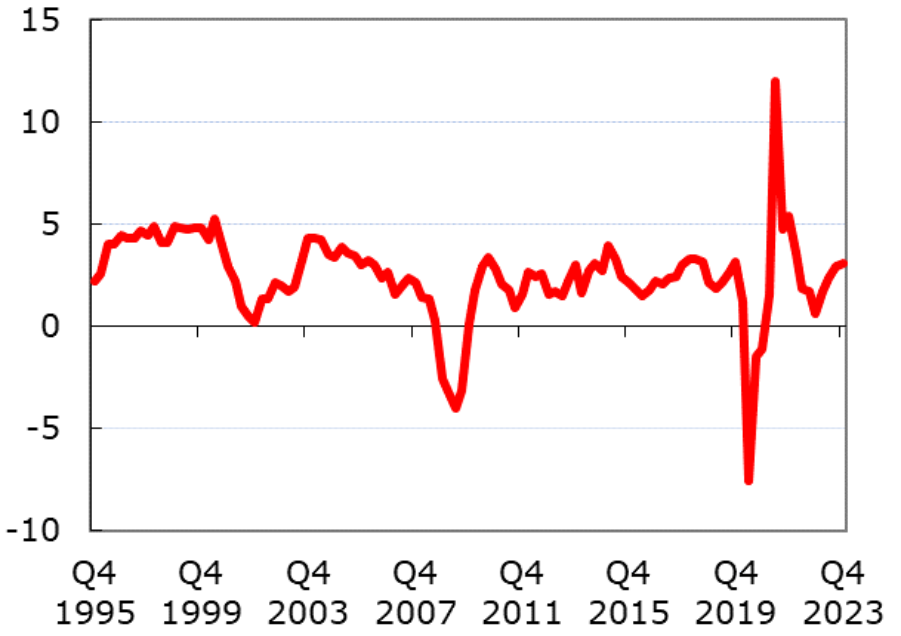

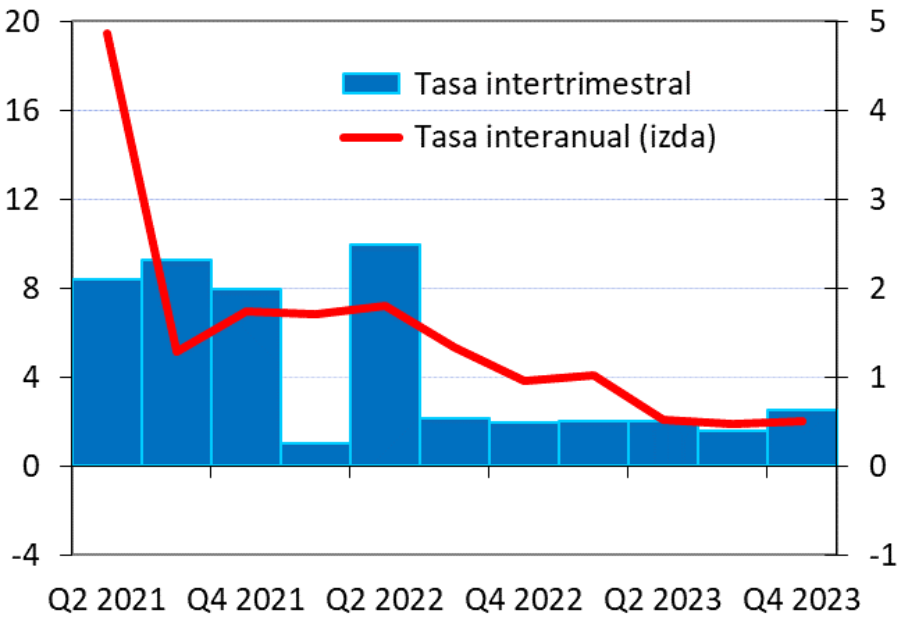

En esta coyuntura, el PIB español creció un 0,6% en el cuarto trimestre de 2023 según la primera estimación. Se trata del mayor incremento desde el segundo trimestre de 2022, además se revisó una décima al alza el crecimiento en los dos trimestres anteriores, al 0,4% y el 0,5%, respectivamente. La tasa interanual se aceleró en una décima, hasta el 2%, y el aumento del PIB respecto al último trimestre de 2019 alcanzó el 2,9%. En el agregado de 2023, el crecimiento fue del 2,5%, mostrando una desaceleración después de los avances del 5,8% de 2022 y el 6,4% de 2021, abultados ambos por la reapertura tras la pandemia y la caída del 11,2% en 2020, pero superando ampliamente las expectativas al inicio del año y el crecimiento del conjunto de la Zona Euro, que fue del 0,5%.

Si analizamos el PIB por el lado de la demanda, buena parte del crecimiento trimestral proviene de la aportación de la acumulación de inventarios, 0,4 puntos porcentuales. En el trimestre destacó también el crecimiento del consumo público, que fue de un 1,4%, mientras que el privado creció un más modesto 0,3% tras el 1,2% del trimestre anterior; y la inversión en capital fijo cayó un 2%. La demanda externa aportó una décima al crecimiento trimestral con un aumento del 2,9% en las exportaciones (3,7% bienes y 1,3% servicios) y un 2,7% de las importaciones (1,4% y 9,6% respectivamente).

Desde la perspectiva de la oferta, los datos presentaron una fuerte dispersión. En el trimestre rebotó el valor añadido de suministro de energía (8,2% desde -6,6%) y agricultura, ganadería y pesca (5,3% desde 4,2%). También destacó la expansión de información y comunicaciones (4,5% desde el 1%). En sentido contrario, se desplomaron finanzas y seguros (-7,3% desde el 4%) y entretenimiento y otros servicios (-7,5% desde el 11,9%).

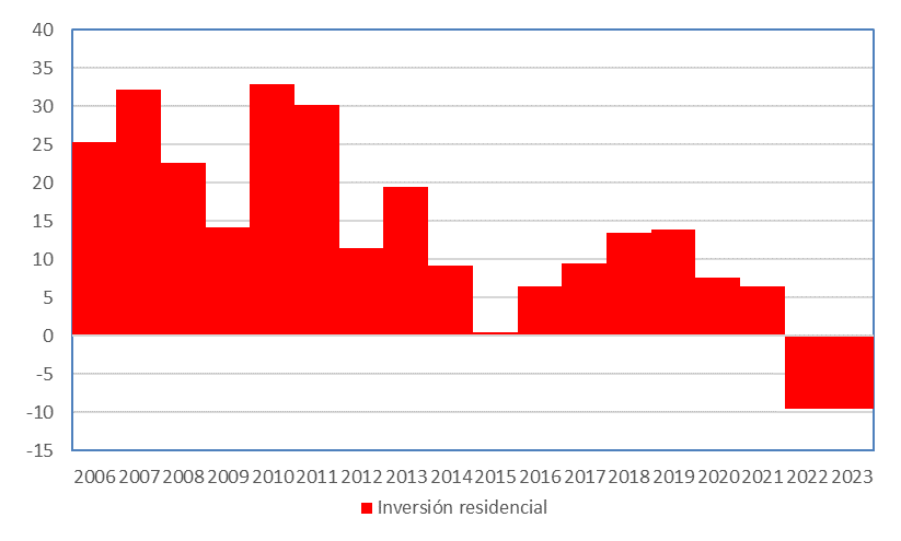

En cuanto a la evolución de estos datos tomando como referencia cuarto trimestre de 2019, observamos que está siendo muy desigual. Destaca el impulso de un 24,2% de las exportaciones de servicios; el 12,7% del consumo público; y el 8,2% de las importaciones de bienes; frente al estancamiento del consumo privado, que disminuye un 0,1%, y la caída del 5,1% de la inversión en capital fijo, sobre todo en construcción residencial (-8,7%) y maquinaria y equipo (-10,1%).

Por el lado de la oferta, lidera el crecimiento información y comunicaciones, con un 23,3% de aumento, seguido por finanzas y seguros, con un 11,2% y servicios profesionales y administrativos, con un 9,8%; mientras que siguen lejos de los niveles anteriores a la pandemia, con caídas del 10,6% en la construcción, del 16% en el sector agropecuario y del 20,4%% en suministro de energía.

Las ventas minoristas en España, por su parte, representaban una caída del 0,7% en el mes de diciembre. Además, se revisaron ligeramente a la baja los datos de octubre (-0,2% desde 0,0%) y noviembre (0,8% desde 0,9%). Se rompe así la inusual racha de crecimiento que presentaban estas ventas hasta el mes anterior.

Si tomamos los datos del conjunto del año 2023, las ventas minoristas crecieron un notable 6,0% interanual con incrementos destacados en equipo personal (15,6%) y otros bienes (12,9%) y caídas en equipo del hogar (-0,9%) y estaciones de servicio (-2,5%).

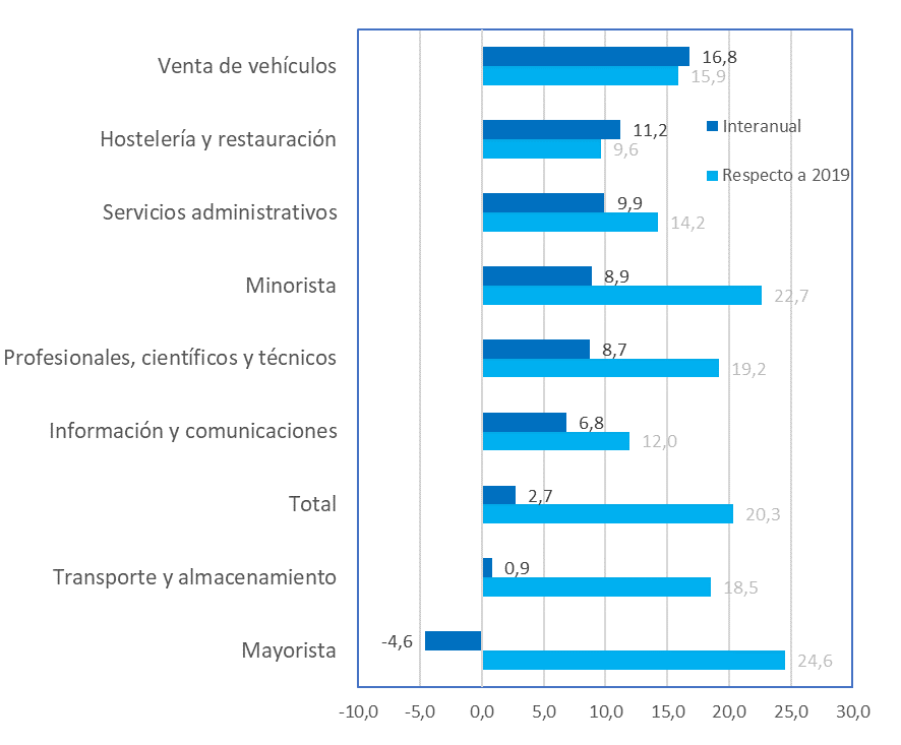

Si estudiamos las cifras de negocios de las empresas en España, la cifra de negocios cayó en diciembre en la industria (-0,9%) y, en menor medida, en el sector servicios (-0,1%), de forma que continúa prácticamente en máximos en el sector terciario pero un -7,0% por debajo del pico alcanzado en junio de 2022 en la industria. En el conjunto del año 2023 cayó un -1,6% en la industria (después de crecer un 21,5% en 2022) y creció un +2,7% en el sector servicios (20,3% en 2022). Respecto al año 2019, la facturación había aumentado en 2023 un 22,1% en la industria y un 20,3% en el sector servicios.

Los datos de pernoctaciones hoteleras, por su parte, fueron positivos en diciembre: crecieron un 7 ,8% interanual (y un 5,6% respecto al mismo mes de 2019), con una expansión del 11,3% en las de extranjeros y del 3,1% en las de españoles. En el conjunto de 2023, se alcanzó un récord de 347 millones de pernoctaciones, con un avance del 8,4% interanual y un 1,2% respecto al máximo anterior, alcanzado en 2019. Además, fue récord tanto para las pernoctaciones de extranjeros (226 millones con un crecimiento del 12,6% interanual, del 1,0% respecto a 2019 y del 0,3% respecto al máximo de 2017), como para las de españoles (122 millones con un 1,3% interanual respecto al anterior máximo alcanzado en 2021 y del 1,6% respecto a 2019).

El análisis del número total de visitantes extranjeros ofrece un aumento del 18, 7% en 2023 para alcanzar los 85 millones, un récord que supera en un 1,9% los 83,5 millones de 2019. El gasto de los turistas extranjeros aumentó todavía más, un 24, 7% en 2023, un 18,2% superior al de 2019. El gasto medio por persona creció un 5,1% en 2023, gracias al aumento del gasto medio diario (8,0%) y a pesar de la reducción de la estancia media (-2,7%). Respecto a 2019, el gasto medio por turista había crecido en 2023 un 16,1%, con un 12,9% en el gasto diario y un 2, 7% en la estancia media.

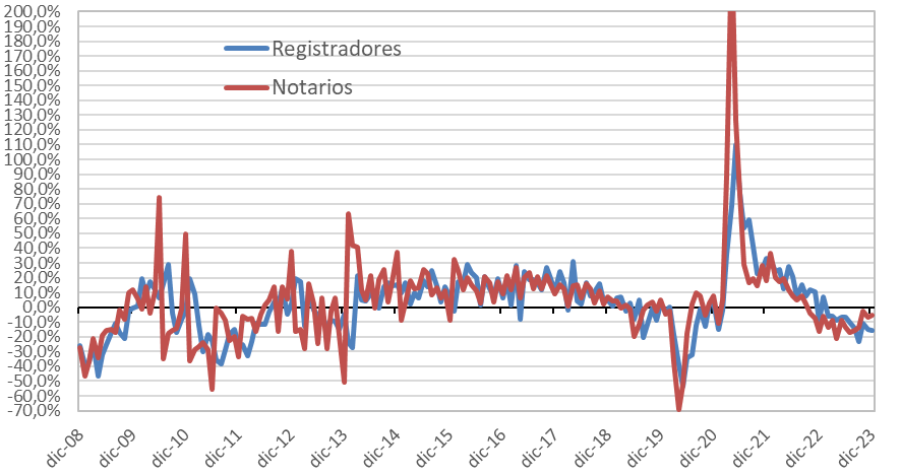

En cuanto a la evolución que está presentando el sector inmobiliario, la caída de las compraventas de vivienda en España sigue siendo intensa. Así, en noviembre éstas disminuyeron un 7,5% interanual, según la serie del notariado, y un 15,0% según la de los registradores, si bien, los mayores retrocesos interanuales podrían haber quedado atrás (21,3% en abril para los notarios y 23,1% en septiembre para los registradores). En doce meses, se han vendido 641.450 viviendas según los notarios (el máximo fue de 740.360 en doce meses hasta septiembre de 2022).

La producción industrial cayó un 0,3% en diciembre después de crecer un 1,1% en noviembre. En los últimos dos años, en el 92% de las ocasiones la variación mensual ha tenido el signo contrario que en el mes precedente. La tasa interanual empeoró hasta decrecer un 0,2% frente al 0,9% y el nivel producido queda un 2,3% por debajo del máximo de 2022. Si tomamos como referencia los datos anuales para tener un análisis más robusto, en 2023 la producción industrial española cayó un -0,7%.

Si realizamos ahora la balanza comercial española, nos muestra que en noviembre siguieron cayendo tanto las exportaciones, un 6,7% interanual, como las importaciones, un 8,3%, debido más a los volúmenes (-6,7% en exportaciones y -7,7% en importaciones) que a los precios (0,0% y -0,7% respectivamente). En el lado positivo hay que señalar la reducción del saldo comercial negativo tras los malos datos de 2022. De enero a noviembre, el déficit comercial ascendió a 37.160 millones de euros, frente al de 63.600 millones de euros en el mismo periodo del año anterior. De aquellos, 30.750 millones de euros proceden de los productos energéticos, 48.210 millones de euros el año pasado.

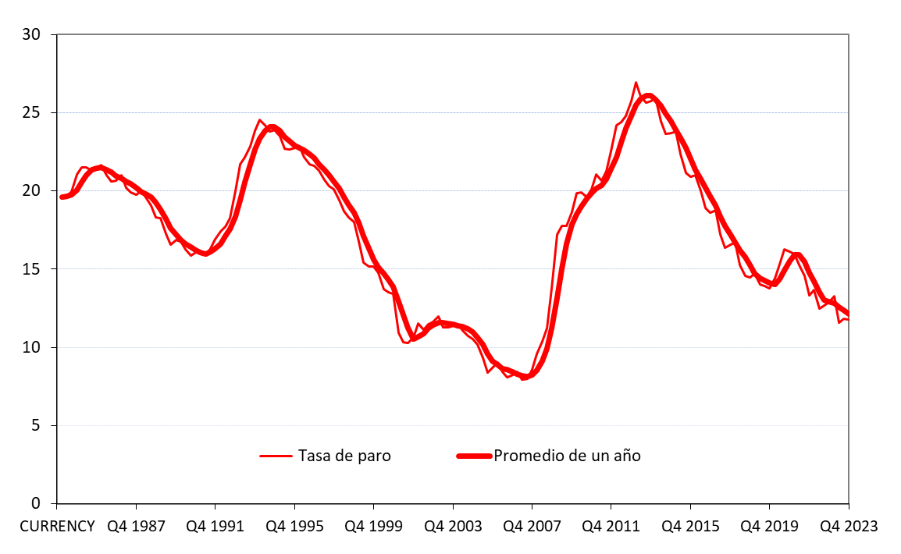

Nos enfocamos, ahora, en los datos que reflejan como está evolucionando el mercado de trabajo. La EPA del cuarto trimestre siguió presentando un comportamiento positivo. El empleo creció un 0,6% en términos desestacionalizados en el cuarto trimestre y la tasa interanual se aceleraría hasta el 3,8%, nivel máximo desde el segundo trimestre de 2022. La población activa continuó creciendo a tasas notables y superiores a lo habitual, tras el estallido de la burbuja inmobiliaria, siendo el 2,5% interanual en el cuarto trimestre. La tasa de paro se situó en el 11,8%, 1,1 puntos porcentuales por debajo del mismo periodo del año anterior. En el conjunto del año 2023 la tasa de paro fue del 12,1%, dato que, tras el 12,9% de 2022, sería el menor desde 2008.

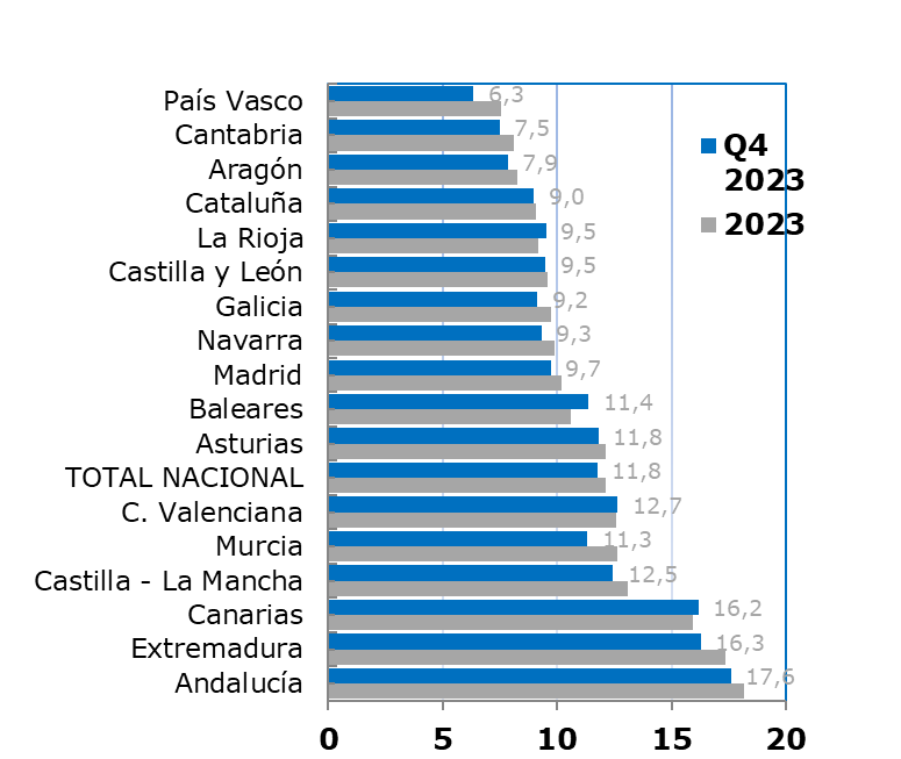

En cuanto a la ocupación por ramas de actividad, los mayores incrementos se habrían producido en industrias extractivas (22,3% interanual), suministro de energía (21,7%), actividades profesionales (15,1 %) y otros servicios (8,5%); mientras que caería el empleo sobre todo en actividades inmobiliarias (-0,5%), administración pública (-1,4%) y suministro de agua y saneamiento (-3,3%). Por comunidades autónomas, las menores tasas de paro en el conjunto de 2023 se dieron en País Vasco (7 ,6%), Cantabria (8,1 %) y Aragón (8,3%) y las mayores en Canarias (16,0%), Extremadura (1 7 ,3%) y Andalucía (18,2%).

Si revisamos los datos por comunidades autónomas, la AIREF (Autoridad Independiente de Responsabilidad Fiscal) ha publicado su estimación de crecimiento por comunidades autónomas ajustándola a la nueva serie de PIB del INE, que ahora llega hasta 2022. En el cuarto trimestre de 2023 el crecimiento fue bastante homogéneo.

Si tomamos el conjunto de 2023, los mayores incrementos interanuales del PIB se dieron en Baleares (4,2%) y Canarias (3,8%) y los menores en Castilla La Mancha (1,7%), Asturias (1,7%) y Extremadura (1, 7%). Comparando el nivel de PIB de 2023 con el de 2019, lidera el crecimiento Madrid (4,8%), seguida por la Comunidad Valenciana (3,5%) y Murcia (3,0%).

En sentido contrario, apenas se ha recuperado el nivel productivo previo a la pandemia en Canarias (0,1%) y no se ha conseguido en Asturias (-0,6%) ni Extremadura (-1,8%).

Conclusiones y previsiones

Superado el shock que supuso la pandemia, se está configurando un nuevo ciclo con características distintas a las acostumbradas en los años anteriores. Salimos de un entorno de presiones deflacionistas y bajos tipos de interés por los cambios estructurales en el ámbito demográfico y en las dinámicas del comercio internacional.

El envejecimiento de la población sigue suponiendo una tasa de ahorro que es elevada en perspectiva histórica, lo que evita subidas más abruptas de los tipos de interés a largo plazo; pero en este ciclo también implica una reducción de la oferta de trabajo en la mayor parte de los países avanzados y en China, estructura que ejerce presión al alza sobre los salarios.

Por otro lado, el aumento de las tensiones comerciales y de la beligerancia entre los principales bloques políticos disminuye y reorienta la integración económica mundial. Además, tras los problemas de suministro vividos durante y después de la pandemia, ha aumentado la importancia concedida a estos factores respecto al factor precio. Todo ello limita la capacidad de crecimiento de la productividad a largo plazo por la menor especialización, lo que implica un menor crecimiento económico potencial y un mayor aumento de los precios. En el lado positivo, hay que destacar las oportunidades que supone de inversión y reindustrialización en Europa.

En sentido contrario, el crecimiento europeo ha sido decepcionante a pesar de que no se llegó a producir una recesión derivada de la crisis energética. La propensión al ahorro ha sido muy alta en los hogares, probablemente por la elevada incertidumbre y el exceso de inflación. La moderación del crecimiento de los precios podría impulsar el consumo y el PIB en los próximos trimestres, si bien, las previsiones siguen siendo de crecimiento modesto.

En España, han jugado a favor una mayor propensión al consumo de los hogares que en Europa y la estructura productiva (al contrario que durante la pandemia), más orientada hacia los servicios y, en particular hacia el turismo. En 2023 el número de turistas extranjeros había aumentado un 1,9% respecto a 2019, y el gasto mucho más: un 18,2%.

La recuperación de los salarios podría sostener el consumo, pero amenaza los márgenes empresariales y por lo tanto a la inversión privada y el propio dinamismo del mercado laboral (sorprendente hasta la fecha). Por ello, esperamos una desaceleración del crecimiento del PIB en España, en consonancia con las previsiones de la mayoría de las instituciones públicas y privadas. Además, no consideramos que se produzca una gran contribución de la política fiscal, por los desajustes que presentan las cuentas públicas en estos momentos. Por otra parte, la buena situación financiera de los hogares y las empresas en términos agregados y la ausencia de desequilibrios estructurales reducen el riesgo de recesión.

En lo que respecta a los precios, lo peor del episodio inflacionista parece haber pasado, si bien, en Europa se aprecia cierta resistencia a la baja de los precios de los alimentos y los servicios. La expansión de los salarios puede alargar este fenómeno, lo que nos llevaría al mantenimiento de los tipos de interés en niveles relativamente elevados en los próximos meses, aunque iniciando ya una tendencia descendente desde los máximos alcanzados en el otoño de 2023.

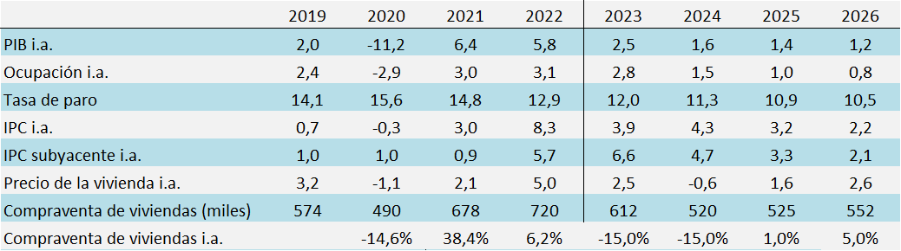

Aunque lo revisaremos en las próximas semanas, en este momento en Ibercaja estimamos una previsión de incremento del PIB del 1,6% para 2024 y del 1,4% para 2025, que están en línea con las previsiones de consenso.

En cuanto a nuestras previsiones sobre la inflación, las de Ibercaja efectuadas el pasado mes de octubre, se situaban por encima de consenso (3,9% en 2023 cuando el dato final fue 3,5%, 4,3% en 2024 y 3,2% en 2025), después de que el IPC corrigiera más de lo que esperábamos de octubre a diciembre de 2023 (lo que tendrá un efecto arrastre este año), serán revisadas a la baja próximamente.

Nuestras previsiones de tasa de paro eran algo mejores que el consenso, estimábamos un 12,0% en 2023, la final fue 12,1%, 11,3% en 2024 y 10,9% en 2025, y hasta la fecha la ocupación sigue sorprendiendo al alza, aunque la tasa de paro no mejora más por el igualmente sorprendente aumento de la población activa.

Para la Zona Euro, nos parecen razonables las previsiones de la Comisión Europea: PIB 0,8% en 2024 y 1,5% en 2025, IPC 2,7% en 2024 y 2,2% en 2025.

.jpg)