Resumo

O ritmo actual de expansión da economía española é moi aceptable dado o contexto internacional. Con todo, non será posible manter crecemento e emprego se unicamente dáse continuidade ás políticas actuais. Neste artigo identifícanse algunhas debilidades que é prioritario corrixir e que políticas económica e fiscal serían necesarias para manter a competitividade. As dúas claves son o investimento e, particularmente, o investimento en innovación, e a estabilización das contas públicas, en especial no concernente á redución do peso da débeda pública. Para iso é necesario abordar certas reformas e aproveitar os fondos europeos.

Palabras crave: Crecemento, emprego, investimento, exportacións, competitividade, gasto público

1 . Introdución: Unha conxuntura económica razoablemente positiva a pesar dunha contorna internacional malo

A economía española ha sorprendido pola boa evolución do PIB e do emprego durante 2023 e os primeiros meses de , 2024 nun contexto europeo no que as principais economías están practicamente estancadas ou sumidas nunha lixeira recesión.

A maioría dos analistas esperan que este diferencial coa UE mantéñase ao longo de .. 2024

Neste artigo tentamos explicar as principais razóns polas que se está producindo esta fase de moderada expansión en España e preguntámonos que políticas económica e fiscal serían necesarias para prolongala. Unha conclusión importante é que simplemente dar continuidade ás políticas actuais non serviría para manter crecemento e emprego. É necesario acometer reformas e mellorar a contorna para impulsar o investimento e manter a competitividade. Tamén é necesario reequilibrar a política fiscal para evitar que o custo da débeda pública siga crecendo e fágase insustentable.

A recuperación da economía española tras a pandemia apoiouse en dous alicerces. Por unha banda, as exportacións, particularmente no sector servizos, creceron significativamente impulsando o PIB e o emprego. Por outra banda, o gasto públicoha crecido a taxas moi elevadas. Como consecuencia do extraordinario impulso fiscal e da contribución do sector exterior, o mercado laboral ha evolucionado á alza, alcanzando máximos históricos tanto no número total de ocupados como no número de empregados do sector público, aínda que os ocupados no sector privado aínda están por baixo do máximo histórico alcanzado durante a burbulla inmobiliaria.

Outros indicadores da actividade económica mostran un comportamento menos alentador e apuntan a un progresivo enfraquecemento da economía se non se corrixen certas tendencias. O investimento está en niveis significativamente inferiores aos anteriores á pandemia, situación que, de manterse, inevitablemente conduciría a unha perda de competitividade.

As finanzas públicas tamén mostran desequilibrios. O nivel de débeda pública despois da pandemia saltou a niveis na contorna do 108 % do PIB, á vez que os tipos de xuro eleváronse e o BCE planea reducir as compras de bonos. Nesta contorna parece inviable manter o actual impulso fiscal. Ademais, a reactivación das regras fiscais europeas obriga a un reequilibrio gradual das contas públicas.

2 . Por que crecemos? Exportacións e gasto público

Tras a intensa caída da economía mundial en , 2020 España tivo unha recuperación máis lenta que o resto dos países europeos. O PIB superou o nivel precrisis no terceiro trimestre de , 2022 mentres que a media da eurozona superábao no terceiro trimestre dun ano antes. Tras este impulso inicial máis débil, a economía española acelerouse. O PIB de supera 2023 nun 2 , 5 % o nivel de , 2019 cifra próxima á media de recuperación da eurozona 1 , que foi do 2 , 4 %. Este dinamismo non era o que os analistas –públicos e privados– ou o propio goberno anticipaban.

O gráfico 1 mostra que evolución da economía española desde a pandemia é o resultado dun comportamento moi dispar dos diversos compoñentes da demanda. O consumo privado en apenas 2023 supera o nivel prepandemia –situándose só un 0 , 1 % por encima–. O investimento (FBCF) caeu un 3 , 7 % por baixo dos niveis prepandemia. Na dirección contraria, o consumo público, excede nun 11 % o nivel de , 2019 moi por encima do observado nas principais economías europeas –a media da eurozona é o 6 , 8 %–. Como adiantabamos previamente, leste foi un dos principais impulsores do crecemento da economía española. Finalmente, as exportacións creceron vigorosamente, un 2 , 1 % moi por encima das importacións.

Fonte: Elaboración propia con base en datos de Eurostat.

Fonte: Elaboración propia con base en datos de Eurostat.

Se nos fixamos no total do gasto público, no canto de en o consumo público, a imaxe é similar. O gasto público sitúase en máximos históricos tanto en nivel absoluto como en proporción ao PIB. En - 2020 2021 o gasto público foi extraordinariamente elevado para responder á situación, tamén extraordinaria, xerada pola pandemia. En - 2022 2023 , a economía foise normalizando, pero o nivel de gasto público mantívose, situándose en , 2023 segundo estimacións de Funcas, un 27 % (un 25 % en termos per cápita) por encima de , 2019 xusto antes da crise. Para calibrar a importancia do impulso fiscal é útil a seguinte referencia: do crecemento do PIB español no peche de , 2023 que foi do 2 , 5 %, oito décimas explícanse polo consumo público.

O sector exterior

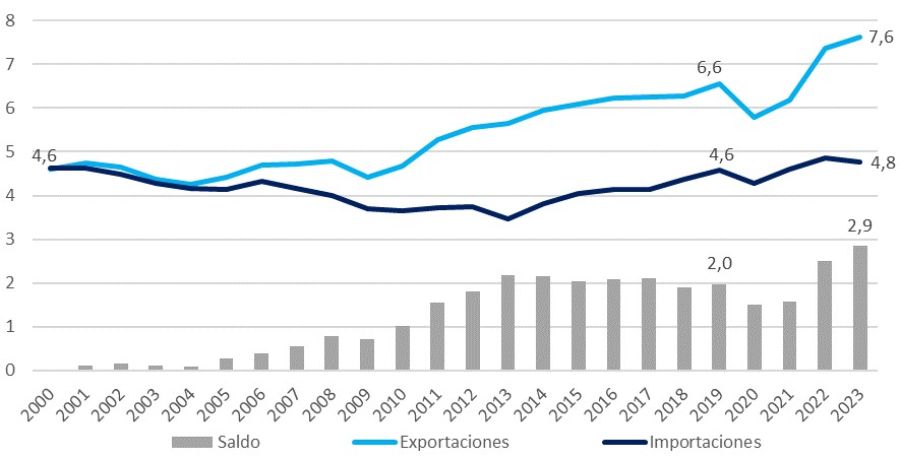

O outro factor que sostén o crecemento recente foi o forte avance das exportacións, apoiado no turismo e nas vendas de servizos non turísticos. Esta última partida inclúe sectores moi heteroxéneos que van desde o transporte ata os servizos financeiros. O saldo destes intercambios, que eran nulos no 2000 ano , seguiu unha traxectoria ascendente ata alcanzar o 2 , 9 % do PIB en (véxase 2023 gráfico 2 ).

Fonte: Elaboración propia con base en datos do INE.

Fonte: Elaboración propia con base en datos do INE.

El saldo exterior de turismo y servicios no turísticos explica en 2023 la mitad del crecimiento total registrado: siete décimas debido al turismo y seis décimas por los servicios no turísticos. Las exportaciones de bienes, en cambio, han seguido débiles en línea con el resto de la UE.

Estas tendencias parecen resucitar ás observadas nos anos previos á pandemia nos que algún analista falaba do “milagre das exportacións”, referíndose ao contraste coa mala situación do sector exterior durante a crise de - 2010 2013 . Con todo, a magnitude do saldo positivo nos intercambios de servizos non turísticos excede o que cabería esperar pola simple volta á normalidade prepandemia.

As razóns que poderían explicar esta evolución tan positiva das exportacións non están claras. O aumento das exportacións de servizos non turísticos apoiouse nunha redución dos prezos (en termos reais) que, á súa vez, podería reflectir menores custos relativos grazas á moderación dos salarios e dos custos enerxéticos, xa que ambos evolucionaron mellor que a media da Unión Europea. Pero, a falta dunha análise máis detallada por sectores, estas ganancias de competitividade non parecen suficientes para explicar o considerable aumento das exportacións. Consecuencia destas incertezas, tampouco hai un diagnóstico concluínte sobre a natureza, conxuntural ou permanente, da mellora do noso superávit comercial.

En resumo, o crecemento do PIB español desde 2019 ata 2023 do 2 , 5 % sustentouse fundamentalmente no consumo público, que achegou 2 , 3 puntos porcentuais, e no sector exterior, que sumou 0 , 9 puntos porcentuais. Tamén se rexistrou unha lixeira achega –de , 0 1 puntos– do consumo privado, mentres que o investimento restou sete décimas neste período.

Mercado de traballo

O mercado de traballo evolucionou en paralelo á actividade económica. O número de ocupados creceu en , 1 3 millóns respecto ao nivel prepandemia ata alcanzar os 21 , 2 millóns de ocupados no cuarto trimestre de , 2023 o máximo da serie histórica. No conxunto do sector público, tamén se rexistra un máximo, con , 3 6 millóns de empregados, un 10 % máis que antes da pandemia, mentres o sector privado ocupa ao redor de , 17 6 millóns de persoas a finais de , 2023 tamén por encima dos niveis prepandemia (aínda que sen alcanzar o máximo da serie, que foron 17 , 8 millóns no cuarto trimestre de ).. 2007

Un aspecto importante da evolución do mercado de traballo estes anos é a poboación activa, que tamén tivo un crecemento importante, de máis de . 900 000 persoas, das cales, ao redor de medio millón son estranxeiras.

O incremento de poboación foi absorbido con éxito polo mercado laboral e ha ido acompañado por un avance de similar magnitude do PIB. Por iso, o PIB per cápita español mantense estancado nos niveis prepandemia,só un 0 , 1 % por encima do nivel de , 2019 o que está por baixo de media da eurozona e dos importantes avances rexistrados en Italia e Portugal. Esta evolución debería ser un motivo de preocupación. Suxire que o crecemento do emprego é “extensivo” 2 no sentido que existe aínda unha ampla marxe de aproveitamento da innovación en produtos e procesos para aumentar a produtividade

1 Salvo indicación, todas as referencias á eurozona neste artigo son sen incluír a Irlanda.

2 “O crecemento económico e a súa percepción social”, Raymond Torres, O País, 11 de febreiro de 2024

3 . O futuro: Investimento e produtividade

O declive do investimento desde 2020 é unha ameaza para a competitividade futura das nosas empresas. Sen investimento (e innovación), a única alternativa para competir é mediante a redución de custos, particularmente os salariais. É necesario unha contorna que favoreza e recupere o investimento. Para conseguilo é especialmente importante reducir a incerteza sobre o futuro marco económico e fiscal, evitando cambios normativos drásticos que poñan en perigo o investimento por parte das empresas. Outra clave é a mellora da contorna regulatorio e administrativo e evitar o seu fragmentación, un aspecto que a inmensa maioría dos actores, analistas e o propio goberno, consideran prioritario.

Finalmente, os fondos europeos Next Generation, polo seu considerable volume e tamén pola súa capacidade de arrastre do investimento privado, deberían impulsar o investimento de maneira importante. O desembolso dos fondos NG por parte de Bruxelas realizouse en consonancia co calendario –e con antelación á maioría dos países da nosa contorna– pero o seu despregamento no aparello produtivo foi lento, así que o potencial aínda pode aproveitarse.

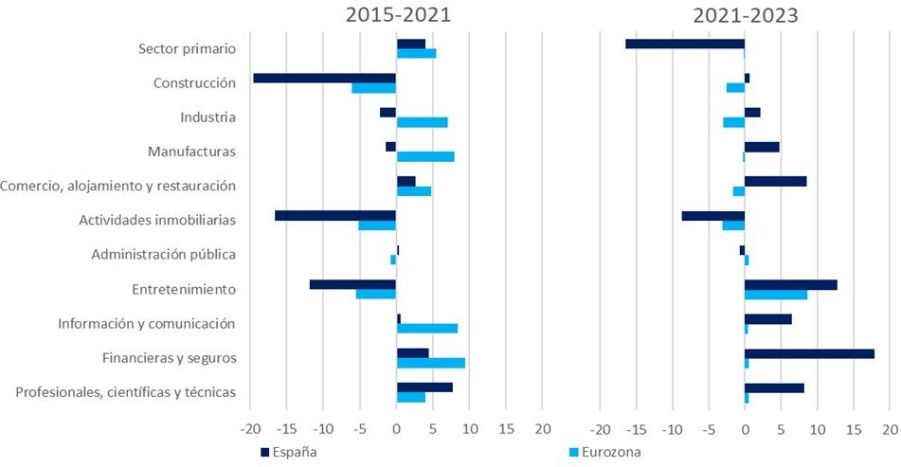

O problema do baixo crecemento da produtividade non é novo. Desde 2015 ata 2021 a produtividade total por hora traballada da economía española creceu un 0 , 5 % fronte a un 3 , 7 % na media da eurozona, cun comportamento peor desta variable na práctica totalidade dos sectores.Nos últimos dous anos, a produtividade española mostra un mellor comportamento que a media da eurozona, pero isto parece ter un forte carácter conxuntural,xa que é debido ao excepcional crecemento das exportacións españolas de servizos e a un avance da economía española moito máis intenso que a dos países europeos (véxase gráfico 3 ).

Fonte: Elaboración propia con base en datos de Eurostat

Fonte: Elaboración propia con base en datos de Eurostat

El otro determinante clave de la productividad es la inversión en capital humano. Para mantener el sistema productivo hace falta que la formación y educación de la población vaya acompasada a lo que los diferentes sectores y ramas de la economía requieren para llevar a cabo su actividad. Es evidente que mejorar el capital humano es una tarea a largo plazo que requiere un buen diagnóstico de partida y una actuación sincronizada entre las administraciones, centros formativos y empresas.

En 2010 , España tenía un porcentaje de población activa con estudios universitarios algo superior a la media de la eurozona, pero donde presentaba un mayor diferencial era en la población activa con formación secundaria y formación inferior a la misma. Esta situación, doce años después, ha mejorado, pero sigue sin resolver el problema de fondo. Por un lado, se ha reducido en más de diez puntos las personas que trabajan con formación inferior a la secundaria, pero este colectivo continúa estando claramente por encima de la media de la eurozona (véase gráfico 4 ).

Fonte: Elaboración propia con base en datos de Eurostat.

Fonte: Elaboración propia con base en datos de Eurostat.

A lectura destes datos non é positiva, xa que o país presenta poucos activos con formación intermedia, o que se plasma nunha escaseza crecente en moitos sectores que requiren este tipo de formación. E, por último, hai unha gran proporción de activos con estudos universitarios, moitos dos cales están sobrecualificados 3 en relación ao traballo que desempeñan.

Equilibrar a débeda pública

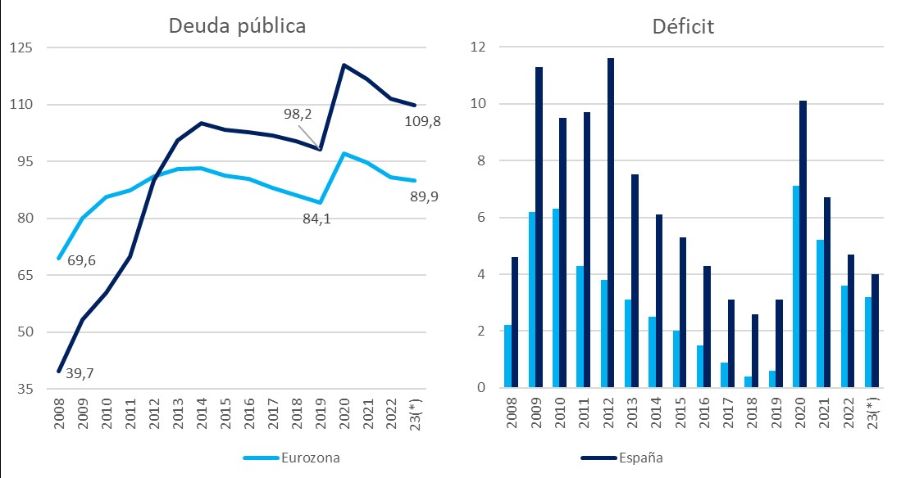

O elevado déficit é unha constante na economía española desde a crise financeira de . 2008 Isto levou a incumprimentos reiterados dos obxectivos de déficit marcados polos diferentes gobernos. Como consecuencia, a débeda pública en relación ao PIB creceu desde 2008 ata a actualidade en puntos, 70 mentres que a media da eurozona no mesmo período foi de puntos. 20 A crise da pandemia engadiu 12 puntos á débeda española desde 2019 ata 2023 (véxase gráfico 5 ).

(*) Para a débeda, datos ata o terceiro trimestre. Para o déficit, previsión para o ano completo. Fonte: Eurostat. Funcas (previsión España) e C. Europea (previsión UEM).

(*) Para a débeda, datos ata o terceiro trimestre. Para o déficit, previsión para o ano completo. Fonte: Eurostat. Funcas (previsión España) e C. Europea (previsión UEM).

O xiro da política monetaria do BCE, que agora fixa tipos de xuro elevados e ten unha menor disposición a comprar bonos públicos significa que, a futuro, a carga de xuros da débeda vai aumentar e, por outra banda, vai resultar máis difícil colocar novas emisións. A medida que o BCE vaia reducindo a compra de bonos emitidos polos estados membros, parece inevitable que o gasto en intereses aumente de maneira significativa.

Todo isto vai facer inviable seguir expandindo o gasto público ao ritmo dos últimos anos e, de feito, vai impor unha significativa presión para reducilo. As regras fiscais aprobadas pola UE implican uns axustes anuais do déficit público de entre catro e seis décimas do PIB para os próximos anos, uns 8 . 000 millóns de euros menos cada ano. É necesario un plan de consolidación fiscal crible e gradual que faga manexable ese esforzo. E é igualmente ineludible que a actividade privada –o investimento– compense a desaparición progresiva do impulso fiscal

3 Segundo Eurostat, España é o país de Europa con máis persoas sobrecualificadas para o seu posto de traballo no rango de idade de 20 64 a anos. E é o segundo, tras Grecia, no rango de idade de 20 34 a anos.

4 . Conclusións

O ritmo actual de expansión da economía española, moi aceptable dado o contexto internacional, non será sustentable se simplemente dáse continuidade ás políticas actuais.

Nestas liñas identificamos algunhas debilidades que é prioritario corrixir para manter unha senda de crecemento aceptable. As dúas claves son o investimento e, particularmente, o investimento en innovación, e a estabilización das contas públicas, en especial no concernente á redución do peso da débeda pública. Para este fin é necesario abordar certas reformas e tamén, aproveitar os fondos europeos. A alternativa para manter a competitividade é a redución de custos, principalmente os salariais, como ocorreu nos anos da anterior crise. Non nos parece que esta sexa unha alternativa desexable.

Doutra banda, o saneamento das contas públicas, aínda que para algúns poida evocar as políticas de austeridade da Europa da década pasada, pode facerse con certa comodidade se se establece unha estratexia gradual e sostida. A contorna europea non é o da pasada década. As regras fiscais e as políticas do BCE permiten unha consolidación gradual e compatible cun crecemento sostido da economía e do emprego.