Resum

El ritme actual d'expansió de l'economia espanyola és molt acceptable donat el context internacional. No obstant això, no serà possible mantenir creixement i ocupació si únicament es dona continuïtat a les polítiques actuals. En aquest article s'identifiquen algunes febleses que és prioritari corregir i quines polítiques econòmica i fiscal serien necessàries per mantenir la competitivitat. Les dues claus són la inversió i, particularment, la inversió en innovació, i l'estabilització dels comptes públics, especialment pel que concerneix la reducció del pes del deute públic. Per a això és necessari abordar certes reformes i aprofitar els fons europeus.

Paraules clau: Creixement, ocupació, inversió, exportacions, competitivitat, despesa pública

1 . Introducció: Una conjuntura econòmica raonablement positiva malgrat un entorn internacional dolent

L'economia espanyola ha sorprès per la bona evolució del PIB i de l'ocupació durant 2023 i els primers mesos de 2024 , en un context europeu en el qual les principals economies estan pràcticament estancades o sumides en una lleugera recessió.

La majoria dels analistes esperen que aquest diferencial amb la UE es mantingui al llarg de 2024 .

En aquest article intentem explicar les principals raons per les quals s'està produint aquesta fase de moderada expansió a Espanya i ens preguntem què polítiques econòmica i fiscal serien necessàries per perllongar-la. Una conclusió important és que simplement donar continuïtat a les polítiques actuals no serviria per mantenir creixement i ocupació. És necessari escometre reformes i millorar l'entorn per impulsar la inversió i mantenir la competitivitat. També és necessari reequilibrar la política fiscal per evitar que el cost del deute públic segueixi creixent i es faci insostenible.

La recuperació de l'economia espanyola després de la pandèmia s'ha recolzat en dos pilars. D'una banda, les exportacions, particularment en el sector serveis, han crescut significativament impulsant el PIB i l'ocupació. D'altra banda, la despesa públicaha crescut a taxes molt elevades. Com a conseqüència de l'extraordinari impuls fiscal i de la contribució del sector exterior, el mercat laboral ha evolucionat a l'alça, aconseguint màxims històrics tant en el nombre total d'ocupats com en el nombre d'empleats del sector públic, encara que els ocupats en el sector privat encara estan per sota del màxim històric aconseguit durant la bombolla immobiliària.

Altres indicadors de l'activitat econòmica mostren un comportament menys encoratjador i apunten a un progressiu debilitament de l'economia si no es corregeixen certes tendències. La inversió està en nivells significativament inferiors als anteriors a la pandèmia, situació que, de mantenir-se, inevitablement conduiria a una pèrdua de competitivitat.

Les finances públiques també mostren desequilibris. El nivell de deute públic després de la pandèmia ha saltat a nivells a l'entorn de el 108 % del PIB, al mateix temps que els tipus d'interès s'han elevat i el BCE planeja reduir les compres de bons. En aquest entorn sembla inviable mantenir l'actual impuls fiscal. A més, la reactivació de les regles fiscals europees obliga a un reequilibri gradual dels comptes públics.

2 . Per què creixem? Exportacions i despesa pública

Després de la intensa caiguda de l'economia mundial en 2020 , Espanya va tenir una recuperació més lenta que la resta dels països europeus. El PIB va superar el nivell precrisis en el tercer trimestre de 2022 , mentre que la mitjana de l'eurozona ho superava en el tercer trimestre d'un any abans. Després d'aquest impuls inicial més feble, l'economia espanyola s'ha accelerat. El PIB de 2023 supera en 2 un , 5 % el nivell 2019 de , xifra pròxima a la mitjana de recuperació de l'eurozona 1 , que ha estat del 2 4 , %. Aquest dinamisme no era el que els analistes –públics i privats– o el propi govern anticipaven.

El gràfic 1 mostra que evolució de l'economia espanyola des de la pandèmia és el resultat d'un comportament molt dispar dels diversos components de la demanda. El consum privat en 2023 amb prou feines supera el nivell prepandemia –situant-se solament un 0 , 1 % per damunt–. La inversió (FBCF) ha caigut un 3 , 7 % per sota dels nivells prepandemia. En la direcció contrària, el consum públic, sobrepassa en 11 un % el nivell 2019 de , molt per sobre de l'observat en les principals economies europees –la mitjana de l'eurozona és el 6 8 , %–. Com avançàvem prèviament, est ha estat un dels principals impulsors del creixement de l'economia espanyola. Finalment, les exportacions han crescut vigorosament, un 2 , 1 % molt per sobre de les importacions.

Font: Elaboració pròpia sobre la base de dades d'Eurostat.

Font: Elaboració pròpia sobre la base de dades d'Eurostat.

Si ens fixem en el total de la despesa pública, en comptes d'en el consum públic, la imatge és similar. La despesa pública se situa en màxims històrics tant en nivell absolut com en proporció al PIB. En 2020 - 2021 la despesa pública va ser extraordinàriament elevat per respondre a la situació, també extraordinària, generada per la pandèmia. En 2022 - 2023 , l'economia es va ser normalitzant, però el nivell de despesa pública es va mantenir, situant-se en 2023 , segons estimacions de Funcas, un 27 % (un 25 % en termes per càpita) per sobre de 2019 , just abans de la crisi. Per calibrar la importància de l'impuls fiscal és útil la següent referència: del creixement del PIB espanyol en el tancament de 2023 , que va ser del 2 5 , %, vuit desenes s'expliquen pel consum públic.

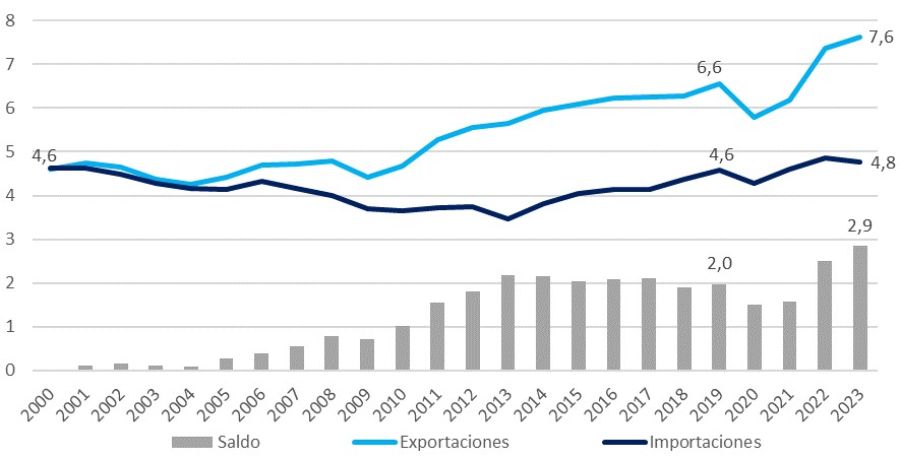

El sector exterior

El otro factor que sostiene el crecimiento reciente ha sido el fuerte avance de las exportaciones, apoyado en el turismo y en las ventas de servicios no turísticos. Esta última partida incluye sectores muy heterogéneos que van desde el transporte hasta los servicios financieros. El saldo de estos intercambios, que eran nulos en el año 2000 , siguió una trayectoria ascendente hasta alcanzar el 2 , 9 % del PIB en 2023 (véase gráfico 2 ).

Font: Elaboració pròpia sobre la base de dades de l'INE.

Font: Elaboració pròpia sobre la base de dades de l'INE.

El saldo exterior de turisme i serveis no turístics explica en 2023 la meitat del creixement total registrat: set desenes a causa del turisme i sis desenes pels serveis no turístics. Les exportacions de béns, en canvi, han seguit febles en línia amb la resta de la UE.

Aquestes tendències semblen ressuscitar a les observades en els anys previs a la pandèmia en els quals algun analista parlava de el “miracle de les exportacions”, referint-se al contrast amb la mala situació del sector exterior durant la crisi de 2010 2013 - . No obstant això, la magnitud del saldo positiu en els intercanvis de serveis no turístics excedeix el que caldria esperar per la simple volta a la normalitat prepandemia.

Les raons que podrien explicar aquesta evolució tan positiva de les exportacions no estan clares. L'augment de les exportacions de serveis no turístics s'ha recolzat en una reducció dels preus (en termes reals) que, al seu torn, podria reflectir menors costos relatius gràcies a la moderació dels salaris i dels costos energètics, ja que tots dos han evolucionat millor que la mitjana de la Unió Europea. Però, mancant una anàlisi més detallada per sectors, aquests guanys de competitivitat no semblen suficients per explicar el considerable augment de les exportacions. Conseqüència d'aquestes incerteses, tampoc hi ha un diagnòstic concloent sobre la naturalesa, conjuntural o permanent, de la millora del nostre superàvit comercial.

En resum, el creixement del PIB espanyol des de 2019 fins a 2023 de el 2 5 , % s'ha sustentat fonamentalment en el consum públic, que ha aportat 2 , 3 punts percentuals, i en el sector exterior, que va sumar 0 , 9 punts percentuals. També es va registrar una lleugera aportació –de 0 1 , punts– del consum privat, mentre que la inversió va restar set desenes en aquest període.

Mercat de treball

El mercat de treball ha evolucionat en paral·lel a l'activitat econòmica. El nombre d'ocupats va créixer en 1 , 3 milions respecte al nivell prepandemia fins a aconseguir els 21 2 , milions d'ocupats en el quart trimestre de 2023 , el màxim de la sèrie històrica. En el conjunt del sector públic, també es registra un màxim, amb 3 , 6 milions d'empleats, un 10 % més que abans de la pandèmia, mentre el sector privat ocupa entorn de/entorn de 17 6 , milions de persones a la fi de 2023 , també per sobre dels nivells prepandemia (si bé sense aconseguir el màxim de la sèrie, que van ser 17 , 8 milions en el quart trimestre de 2007 ).

Un aspecte important de l'evolució del mercat de treball aquests anys és la població activa, que també ha tingut un creixement important, de més de 900 000 . persones, de les quals, entorn de/entorn de mig milió són estrangeres.

L'increment de població ha estat absorbit amb èxit pel mercat laboral i ha anat acompanyat per un avanç de similar magnitud del PIB. Per això, el PIB per càpita espanyol es manté estancat en els nivells prepandemia,solament un 0 , 1 % per sobre del nivell 2019 de , la qual cosa està per sota de mitjana de l'eurozona i dels importants avanços registrats a Itàlia i Portugal. Aquesta evolució hauria de ser un motiu de preocupació. Suggereix que el creixement de l'ocupació és “extensiu” 2 en el sentit que existeix encara un ampli marge d'aprofitament de la innovació en productes i processos per augmentar la productivitat

1 Excepte indicació, totes les referències a l'eurozona en aquest article són sense incloure a Irlanda.

2 “El creixement econòmic i la seva percepció social”, Raymond Torres, El País, 11 de febrer de 2024

3 . El futur: Inversió i productivitat

El declivi de la inversió des d'és 2020 una amenaça per a la competitivitat futura de les nostres empreses. Sense inversió (i innovació), l'única alternativa per competir és mitjançant la reducció de costos, particularment els salarials. És necessari un entorn que afavoreixi i recuperi la inversió. Per aconseguir-ho és especialment important reduir la incertesa sobre el futur marc econòmic i fiscal, evitant canvis normatius dràstics que posin en perill la inversió per part de les empreses. Una altra clau és la millora de l'entorn regulatori i administratiu i evitar la seva fragmentació, un aspecte que la immensa majoria dels actors, analistes i el propi govern, consideren prioritari.

Finalment, els fons europeus Next Generation, pel seu considerable volum i també per la seva capacitat d'arrossegament de la inversió privada, haurien d'impulsar la inversió de manera important. El desemborsament dels fons NG per part de Brussel·les s'ha realitzat d'acord amb el calendari –i amb antelació a la majoria dels països del nostre entorn– però el seu desplegament en l'aparell productiu ha estat lent, així que el potencial encara pot aprofitar-se.

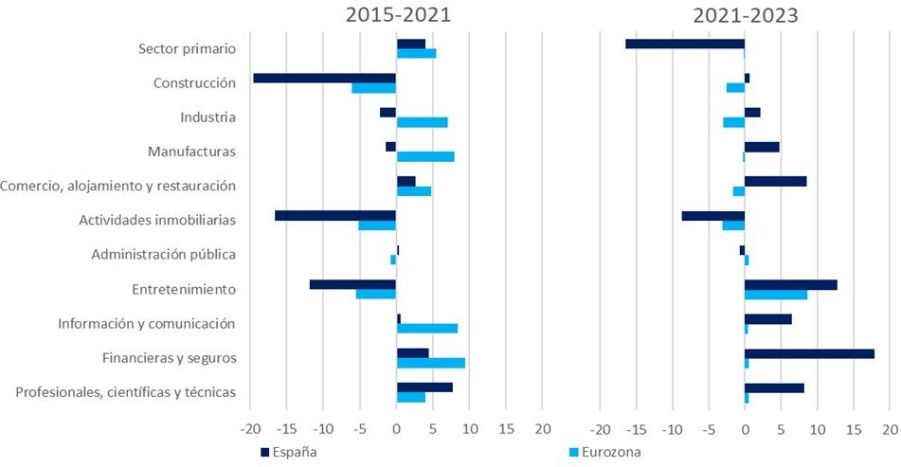

El problema del baix creixement de la productivitat no és nou. Des de 2015 fins a la 2021 productivitat total per hora treballada de l'economia espanyola va créixer un 0 , 5 % enfront d'un 3 , 7 % en la mitjana de l'eurozona, amb un comportament pitjor d'aquesta variable en la pràctica totalitat dels sectors. En els últims dos anys, la productivitat espanyola mostra un millor comportament que la mitjana de l'eurozona, però això sembla tenir un fort caràcter conjuntural,ja que és a causa de l'excepcional creixement de les exportacions espanyoles de serveis i a un avanç de l'economia espanyola molt més intens que la dels països europeus (vegeu gràfic 3 ).

Font: Elaboració pròpia sobre la base de dades d'Eurostat

Font: Elaboració pròpia sobre la base de dades d'Eurostat

El otro determinante clave de la productividad es la inversión en capital humano. Para mantener el sistema productivo hace falta que la formación y educación de la población vaya acompasada a lo que los diferentes sectores y ramas de la economía requieren para llevar a cabo su actividad. Es evidente que mejorar el capital humano es una tarea a largo plazo que requiere un buen diagnóstico de partida y una actuación sincronizada entre las administraciones, centros formativos y empresas.

En 2010 , Espanya tenia un percentatge de població activa amb estudis universitaris alguna cosa superior a la mitjana de l'eurozona, però on presentava un major diferencial era en la població activa amb formació secundària i formació inferior a la mateixa. Aquesta situació, dotze anys després, ha millorat, però segueix sense resoldre el problema de fons. D'una banda, s'ha reduït en més de deu punts les persones que treballen amb formació inferior a la secundària, però aquest col·lectiu continua estant clarament per sobre de la mitjana de l'eurozona (vegeu gràfic 4 ).

Font: Elaboració pròpia sobre la base de dades d'Eurostat.

Font: Elaboració pròpia sobre la base de dades d'Eurostat.

La lectura d'aquestes dades no és positiva, ja que el país presenta pocs actius amb formació intermèdia, la qual cosa es plasma en una escassetat creixent en molts sectors que requereixen aquest tipus de formació. I, finalment, hi ha una gran proporció d'actius amb estudis universitaris, molts dels quals estan sobrecualificados 3 en relació al treball que exerceixen.

Equilibrar el deute públic

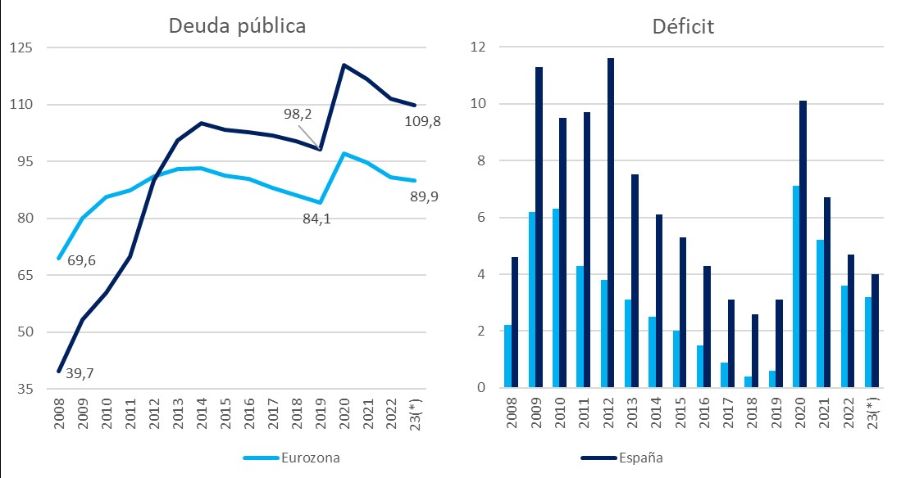

L'elevat dèficit és una constant en l'economia espanyola des de la crisi financera de 2008 . Això ha portat a incompliments reiterats dels objectius de dèficit marcats pels diferents governs. Com a conseqüència, el deute públic en relació al PIB ha crescut des de 2008 fins a l'actualitat en 70 punts, mentre que la mitjana de l'eurozona en el mateix període va ser 20 de punts. La crisi de la pandèmia ha afegit 12 punts al deute espanyol des de 2019 fins a 2023 (vegeu gràfic 5 ).

(*) Per al deute, dades fins al tercer trimestre. Per al dèficit, previsió per a l'any complet. Font: Eurostat. Funcas (previsió Espanya) i C. Europea (previsió UEM).

(*) Per al deute, dades fins al tercer trimestre. Per al dèficit, previsió per a l'any complet. Font: Eurostat. Funcas (previsió Espanya) i C. Europea (previsió UEM).

El gir de la política monetària del BCE, que ara fixa tipus d'interès elevats i té una menor disposició a comprar bons públics significa que, a futur, la càrrega d'interessos del deute va a augmentar i, d'altra banda, va a resultar més difícil col·locar noves emissions. A mesura que el BCE vagi reduint la compra de bons emesos pels estats membres, sembla inevitable que la despesa en interessos augmenti de manera significativa.

Tot això va a fer inviable seguir expandint la despesa pública al ritme dels últims anys i, de fet, va a imposar una significativa pressió per reduir-ho. Les regles fiscals aprovades per la UE impliquen uns ajustos anuals del dèficit públic d'entre quatre i sis desenes del PIB per als propers anys, uns 8 . 000 milions d'euros menys cada any. És necessari un pla de consolidació fiscal creïble i gradual que faci manejable aquest esforç. I és igualment ineludible que l'activitat privada –la inversió– compensi la desaparició progressiva de l'impuls fiscal

3 Segons Eurostat, Espanya és el país d'Europa amb més persones sobrecualificadas per al seu lloc de treball en el rang d'edat 20 d'anys. 64 I és el segon, després de Grècia, en el rang d'edat 20 d'anys.. 34

4 . Conclusions

El ritme actual d'expansió de l'economia espanyola, molt acceptable donat el context internacional, no serà sostenible si simplement es dona continuïtat a les polítiques actuals.

En aquestes línies hem identificat algunes febleses que és prioritari corregir per mantenir una senda de creixement acceptable. Les dues claus són la inversió i, particularment, la inversió en innovació, i l'estabilització dels comptes públics, especialment pel que concerneix la reducció del pes del deute públic. Per a aquesta fi és necessari abordar certes reformes i també, aprofitar els fons europeus. L'alternativa per mantenir la competitivitat és la reducció de costos, principalment els salarials, com va ocórrer en els anys de l'anterior crisi. No ens sembla que aquesta sigui una alternativa desitjable.

D'altra banda, el sanejament dels comptes públics, encara que para alguns pugui evocar les polítiques d'austeritat de l'Europa de la dècada passada, pot fer-se amb certa comoditat si s'estableix una estratègia gradual i sostinguda. L'entorn europeu no és el de la passada dècada. Les regles fiscals i les polítiques del BCE permeten una consolidació gradual i compatible amb un creixement sostingut de l'economia i de l'ocupació.