| Macro-sector | Techo potencial de ganancia de productividad | Justificación |

Información y Comunicaciones |

6-12% |

Actividades cognitivas con alto potencial de asistencia por IA. |

Servicios profesionales y científicos |

4-10% |

Alta exposición y elevada adopción; tareas altamente automatizables con IA. |

Finanzas y seguros |

3-8% |

Procesos analíticos y back-office altamente digitalizados. |

Administración pública, educación y salud |

2-6% |

Gran potencial, condicionado por regulación e inversión institucional. |

Comercio, transporte y hostelería |

1,5-4% |

Componentes físicos limitan las gannacias; adopción moderada. |

Industria/manufactura |

1,5-3,5% |

Posibles mejoras en mantenimiento y procesos, pero techo reducido. |

Construcción |

1-3% |

Baja adopción y naturaleza intensiva en capital físico. |

Agricultura y primario |

0,5-2% |

Ganancias acotadas por limitaciones estructurales y tecnológicas. |

Introducción

La inteligencia artificial (IA) se ha consolidado en los últimos años como una de las transformaciones tecnológicas más profundas y de mayor alcance de la historia contemporánea. Aunque el término se utiliza desde mediados del siglo XX, su desarrollo reciente -impulsado por la capacidad de procesar grandes volúmenes de datos, los avances en algoritmos de aprendizaje automático y la potencia de cálculo- ha multiplicado sus aplicaciones prácticas en ámbitos tan diversos como la medicina, la educación, las finanzas o la industria. La irrupción de los modelos generativos, capaces de producir texto, imágenes o código de manera autónoma y en cuestión de segundos, ha situado a la IA en el centro del debate económico y social, en tanto que no solo automatiza tareas rutinarias, sino que redefine la frontera misma de lo que se considera una actividad humana.

Hablar de IA es, por tanto, hablar de una revolución tecnológica en toda regla. Como ocurrió con la electricidad, la máquina de vapor o la digitalización, su despliegue tiene el potencial de reorganizar sectores enteros y transformar la forma en que producimos, trabajamos y nos relacionamos. Sin embargo, existe un rasgo que distingue a la IA de las revoluciones pasadas: mientras que la mecanización del siglo XIX o la robotización industrial del XX afectaron sobre todo a los trabajadores manuales de la industria y la construcción -los conocidos como blue collar-, el impacto de la inteligencia artificial se concentra en perfiles profesionales, técnicos y administrativos, es decir, en los white collar. La automatización deja de ser un fenómeno circunscrito a tareas físicas y repetitivas para adentrarse de lleno en el terreno de las ocupaciones cognitivas, aquellas que requieren formación, habilidades analíticas y capacidad de gestión de información.

Esta diferencia es crucial porque altera el mapa de riesgos y oportunidades en el mercado laboral. Las profesiones de mayor cualificación y remuneración, que tradicionalmente se habían visto menos expuestas a la sustitución tecnológica, aparecen ahora en primera línea. Estudios recientes sobre tecnologías de propósito general, como los modelos generativos, muestran que ocupaciones con elevados salarios y fuertes barreras de entrada -abogados, consultores, programadores, traductores o investigadores- son precisamente las más susceptibles de ver transformado su día a día como consecuencia de la IA. Este giro coloca por primera vez a trabajadores de alta cualificación en el foco primario de la disrupción, reconfigurando las prioridades de políticas de formación y de protección social.

En este contexto, el debate económico se articula en torno a dos fuerzas contrapuestas. Por un lado, el efecto sustitución, donde la IA reemplaza tareas previamente desempeñadas por humanos, generando riesgos de destrucción de empleo en perfiles profesionales de alto valor añadido. Por otro, el efecto complementariedad, cuando la IA amplía la capacidad de los trabajadores, mejora su eficiencia y contribuye al crecimiento económico. Ambos efectos coexisten, y su peso relativo determinará la magnitud del cambio que viviremos en los próximos años.

Ahora bien, los impactos de la IA no se limitan al empleo y a la productividad. Su despliegue acarrea consecuencias sociales de mayor calado, desde la redistribución de oportunidades entre sectores y regiones, hasta el ensanchamiento de brechas entre trabajadores con distinto nivel educativo o acceso a la formación. Estas tensiones pueden amplificar dinámicas de desigualdad y, en última instancia, plantear desafíos para la cohesión social y la estabilidad democrática. Anticipar y gestionar estas fricciones -con especial atención a los colectivos en transición y a la cohesión territorial- es condición necesaria para que las ganancias de productividad se traduzcan en bienestar.

En el presente artículo se aborda, en primer lugar, el impacto de la IA en el mercado laboral español, identificando las ocupaciones, sectores y territorios más expuestos. A continuación, se analizan las oportunidades asociadas al efecto complementariedad, con el potencial de la IA para impulsar la productividad y el crecimiento económico en el medio y largo plazo. Finalmente, se advierten las implicaciones sociales y distributivas de este cambio tecnológico, desde la desigualdad, hasta los riesgos sobre la calidad de las democracias.

1. Impacto de la IA en el mercado laboral español

1.1. Tecnologías GPT y su potencial de disrupción

La irrupción de los modelos de lenguaje de gran tamaño (Large Language Models, LLMs), como GPT-4, ha acelerado el debate acerca del impacto de la inteligencia artificial en el empleo. Eloundou, Manning, Mishkin y Rock (2023) proponen una definición operativa de “exposición” de tareas a GPT: una tarea está expuesta si el uso de la tecnología permite reducir al menos a la mitad el tiempo necesario para completarla manteniendo la calidad. Bajo esta definición, se incluyen actividades como redacción y edición de textos, síntesis de documentos, resumen y respuesta a preguntas sobre materiales extensos, traducción entre idiomas, generación de materiales educativos, programación, automatización de registros y transformación/validación de código.

Los resultados muestran una fuerte heterogeneidad entre ocupaciones. En el grupo de las más expuestas figuran intérpretes y traductores (76% de sus tareas afectadas), escritores creativos (69%) y especialistas en relaciones públicas (67%). En contraste, profesiones como operarios de maquinaria, mecánicos, trabajadores de la construcción o personal de hostelería aparecen prácticamente ajenas a la disrupción, con un grado de exposición nulo.

Lo llamativo es que las ocupaciones con mayores salarios, más años de formación y mayores barreras de entrada son las más expuestas a la disrupción de GPT. Este patrón rompe con la lógica de revoluciones tecnológicas anteriores, en las que los colectivos más vulnerables eran los menos cualificados. Según las estimaciones de los autores, alrededor del 15% de las tareas realizadas por los trabajadores estadounidenses estarían directamente expuestas a GPT, y hasta un 35% adicional se vería afectado por innovaciones complementarias. Esto implica que cerca del 80% de la fuerza laboral podría ver alterada al menos una de sus tareas, y en torno al 19% tendría más de la mitad de su carga laboral impactada.

1.2. Traslación al caso español: metodología de análisis

Para analizar los efectos en España, Afi adaptó la metodología de Felten, Raj y Seamans (2019), que mide el grado de exposición de las ocupaciones a la automatización en función de las tareas que desempeñan. Dado que el estudio original se elaboró para la economía estadounidense, fue necesario establecer una equivalencia entre la clasificación ocupacional americana (SOC) y la española (CNO). Con esta correspondencia, se identificaron las ocupaciones españolas potencialmente más expuestas a la IA.

La base empírica proviene de los microdatos de la Encuesta de Población Activa (EPA) anual, que permiten desagregar la estructura ocupacional hasta tres dígitos. Sobre esa base se calcula el número total de ocupados expuestos y se clasifica el mercado laboral en dos categorías:

• Ocupaciones más expuestas que la media, vinculadas principalmente a servicios profesionales, científicos, financieros, jurídicos, contables y tecnológicos.

• Ocupaciones menos expuestas, vinculadas a actividades manuales, hostelería, construcción o el sector primario.

Este enfoque metodológico permite, además, analizar la evolución temporal (2019–2024), el desglose sectorial y la distribución territorial de la exposición.

La literatura internacional refuerza la validez de esta aproximación. Acemoglu y Restrepo (2022) destacan que la automatización puede ser una fuente de desigualdad salarial si sustituye tareas rutinarias, mientras que Albanesi et al. (2023) matizan que las visiones catastrofistas sobre la desaparición masiva de empleos suelen estar sobredimensionadas.

1.3. Resultados para España: ocupaciones y sectores

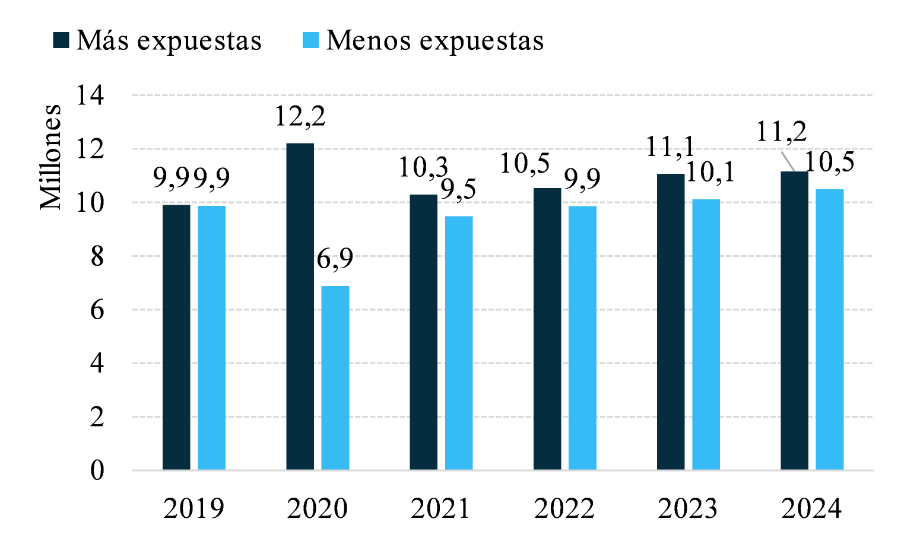

Los resultados para España son contundentes. En 2023, el número de ocupaciones altamente expuestas a la IA ascendía a 11,1 millones, un millón más que las menos expuestas. En 2024, la cifra se elevó hasta los 11,2 millones, lo que equivale a casi el 45% del total de trabajadores ocupados.

Fuente: Afi, INE (microdatos EPA anuales)

Fuente: Afi, INE (microdatos EPA anuales)

Las ocupaciones más expuestas se concentran en tres grandes grupos: profesionales científicos e intelectuales (en torno al 35% del total de expuestos; cerca del18% del empleo), técnicos y profesionales de apoyo (aproximadamente el 20% y 10%, respectivamente), y empleados administrativos y contables (en torno al 20%)

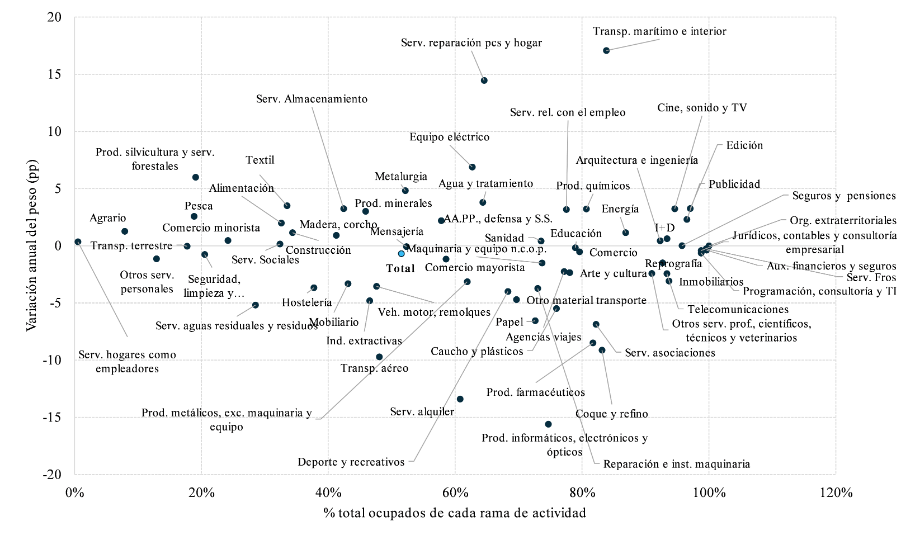

Por ramas de actividad económica, el grado de exposición alcanza prácticamente al 100% en los servicios financieros, la programación y consultoría TIC, y los servicios jurídicos y contables. También presentan niveles superiores al 90% los servicios inmobiliarios, telecomunicaciones, seguros y pensiones, publicidad y estudios de mercado, investigación y desarrollo científico, arquitectura e ingeniería, audiovisual y fabricación de productos electrónicos y farmacéuticos.

La evidencia más reciente muestra un desplazamiento parcial hacia la industria: en 2024 aumentó la exposición en actividades manufactureras de alto contenido tecnológico, como la electrónica, la óptica y la farmacéutica. Esto confirma que la IA no se limita al ámbito de los servicios profesionales, sino que empieza a permear en nichos industriales especializados.

Fuente: Afi, INE (microdatos EPA anuales)

Fuente: Afi, INE (microdatos EPA anuales)

1.4. Distribución territorial

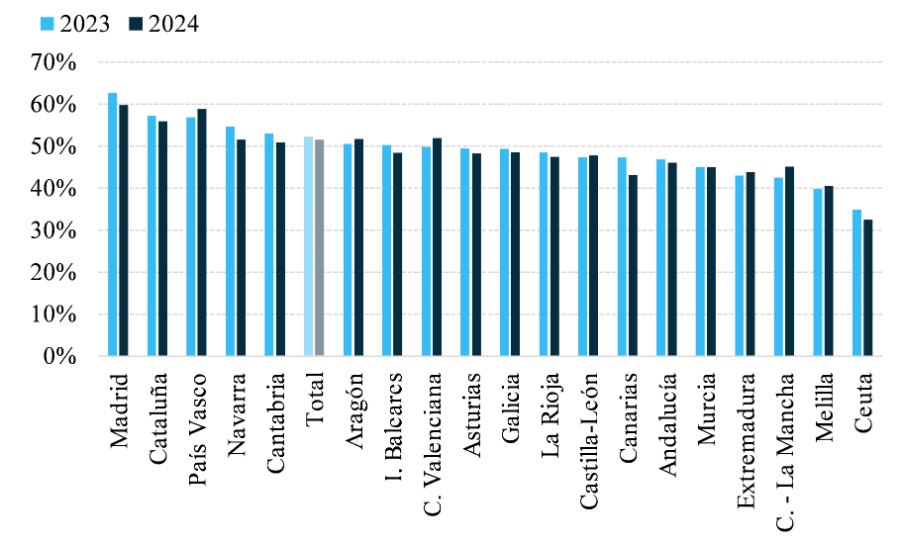

La exposición a la IA no se reparte de forma homogénea entre comunidades autónomas. En 2023, Madrid, Cataluña, País Vasco, Navarra y Cantabria presentaban porcentajes de ocupaciones expuestas superiores a la media nacional. Estas regiones concentran un elevado peso de servicios avanzados y actividades intensivas en conocimiento.

En 2024 se observó un fenómeno interesante: aunque Madrid y Cataluña perdieron algo de peso relativo, comunidades como Castilla-La Mancha, Extremadura y la Comunidad Valenciana registraron aumentos moderados en su exposición. Esto refleja una cierta permeabilidad territorial, con la IA expandiéndose más allá de los focos tradicionales.

La entrada de Cantabria en el grupo de regiones más expuestas se debió más a un descenso de la media nacional que a un cambio estructural de su economía. El conjunto dibuja un inicio de convergencia territorial que podría reducir brecha digital si va acompañado de inversión y capital humano.

Fuente: Afi, INE (microdatos EPA anuales)

Fuente: Afi, INE (microdatos EPA anuales)

1.5. Evolución más reciente y dinámicas de transición

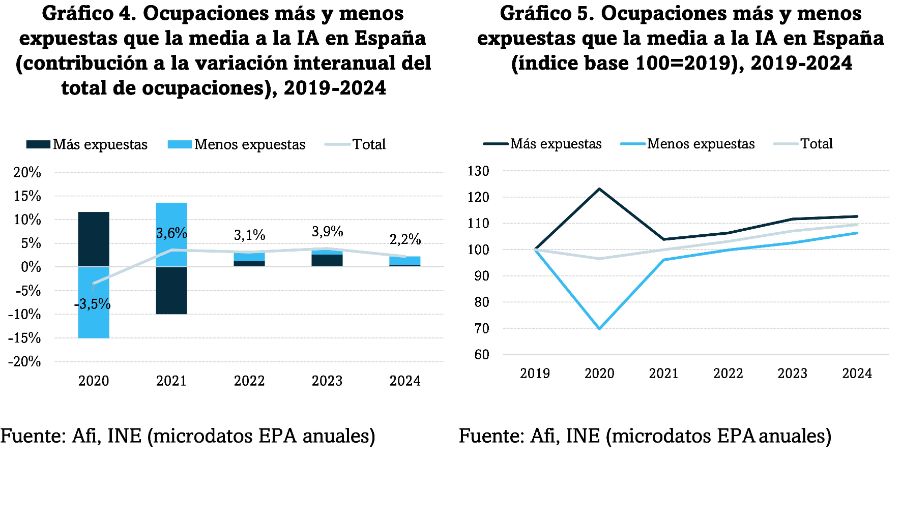

Entre 2023 y 2024 el número de ocupaciones altamente expuestas a la IA aumentó en unas 600.000, hasta alcanzar los 11,2 millones. Sin embargo, el dinamismo del empleo se concentró en las ocupaciones menos expuestas, que aportaron un 2,2% al crecimiento del empleo total frente al 0,2% de las más expuestas. En perspectiva histórica, las ocupaciones con mayor exposición han crecido un 13% desde 2019, pero en los dos últimos ejercicios han cedido protagonismo en favor de perfiles con menor grado de exposición. Gracias al impulso combinado de ambos grupos, el empleo agregado en España se sitúa en 2024 un 7,1% por encima de los niveles prepandemia.

Estos datos apuntan a una fase de transición en la que la difusión de la IA no se traduce todavía en una destrucción neta de puestos de trabajo en los colectivos más expuestos, sino en una recomposición del crecimiento del empleo. La reasignación hacia ocupaciones menos automatizables sugiere que el mercado laboral está absorbiendo el impacto inicial de la IA a través de ajustes en la composición sectorial y funcional, más que mediante reducciones abruptas de empleo. En este contexto, la exposición elevada convive con una dinámica de creación neta positiva, lo que indica que el efecto sustitución opera de forma gradual y que la adaptación depende en gran medida de la capacidad para reciclar tareas y generar nuevas funciones complementarias.

Fuente: Afi, INE (microdatos EPA anuales)

Fuente: Afi, INE (microdatos EPA anuales)

Estos datos sugieren un cambio de equilibrio: la IA sigue concentrando riesgos en perfiles cualificados, pero la creación de empleo se está desplazando hacia otros segmentos. Al mismo tiempo, la difusión de la IA se vuelve más transversal y empieza a penetrar en territorios menos avanzados, reduciendo desigualdades regionales, aunque sin eliminar riesgos de polarización.

En suma, el mercado laboral español muestra un fenómeno de gran magnitud y rasgos diferenciales: casi la mitad de los ocupados trabaja en profesiones con alta exposición a la automatización de tareas cognitivas, desplazando el foco hacia perfiles cualificados. La exposición se concentra en servicios intensivos en conocimiento, pero empieza a permear manufacturas tecnológicas. Territorialmente, los polos tradicionales siguen liderando, con incipiente convergencia hacia regiones menos avanzadas. La dinámica reciente revela que el grueso de la creación neta de empleo proviene de ocupaciones menos expuestas, lo que es consistente con una fase de transición donde la IA reconfigura tareas sin traducirse aún en sustitución neta generalizada.

2. Productividad y crecimiento económico

2.1. Qué dice la literatura: de los micro-aumentos al agregado macro

La incorporación de la IA en los procesos productivos se ha convertido en uno de los temas más debatidos en la literatura económica reciente, no solo por su potencial disruptivo en el mercado laboral, sino también por la posibilidad de elevar el crecimiento de largo plazo a través de aumentos en la productividad total de los factores (PTF) y, por tanto, en el PIB potencial. A diferencia de anteriores olas tecnológicas, centradas sobre todo en la mecanización y la digitalización de tareas rutinarias, la IA se caracteriza por incidir de manera directa en tareas cognitivas y en procesos intensivos en información, ampliando la frontera de la automatización a ocupaciones y sectores tradicionalmente menos expuestos a la sustitución tecnológica.

El debate macroeconómico se ha nutrido de estimaciones elaboradas por instituciones internacionales de referencia. El Fondo Monetario Internacional (FMI, 2024; 2025) ha subrayado que alrededor del 40% de los empleos globales está expuesto en algún grado a la IA, con una incidencia mayor en las economías avanzadas, donde la proporción se aproxima al 60%. Para el caso europeo, un documento de trabajo reciente del FMI (Working Paper 25/67, 2025) estima que la difusión de estas tecnologías podría traducirse en un incremento de la productividad total de los factores de hasta 1,1 puntos porcentuales acumulados en cinco años, si bien con un rango de incertidumbre elevado. El propio FMI enfatiza que estos resultados dependen de la velocidad de adopción, de la inversión en capital complementario y de la existencia de un marco regulatorio que favorezca la innovación. En escenarios favorables, el efecto podría triplicar el crecimiento de la productividad estimado en el escenario central, mientras que en contextos de restricciones regulatorias o de escasa inversión, el resultado final podría reducirse en más de un 30%.

En paralelo, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) llega a conclusiones similares. Filippucci, Gal y Schief (2024) estiman que la PTF en las economías avanzadas podría aumentar entre 0,25 y 0,6 puntos porcentuales anuales en un horizonte de cinco a diez años, con traslación a la productividad laboral de entre 0,4 y 0,9 puntos porcentuales. Aunque estas cifras son significativas, resultan inferiores a las obtenidas en experimentos microeconómicos, lo que refleja que el paso de las mejoras individuales al agregado macroeconómico está mediado por fricciones de difusión y reorganización productiva.

Otros trabajos refuerzan esta visión, aunque introducen matices sobre la heterogeneidad sectorial. Aldasoro, Doerr, Gambacorta y Rees (2024), en un estudio auspiciado por el Banco de Pagos Internacionales (BPI), muestran que los sectores más intensivos en tareas cognitivas se benefician antes y en mayor medida, mientras que actividades dependientes del capital físico, como la manufactura pesada o la construcción, presentan un potencial más reducido. El Banco Central Europeo (2025) añade que Europa se encuentra en la parte baja de una “curva en J”: los costes de adaptación y la necesidad de reorganización pesan inicialmente más que los beneficios, pero a medio plazo se espera una aceleración de la productividad. La Comisión Europea, a través del Joint Research Centre, insiste en que la capacidad institucional para extender la adopción y reducir brechas de habilidades es determinante para capturar este potencial.

En el plano microeconómico, varios estudios documentan mejoras sustanciales de productividad en tareas concretas. Noy y Zhang (2023) muestran que un asistente de IA reduce en un 40% el tiempo y mejora en un 18% la calidad en redacción de textos. Brynjolfsson, Li y Raymond (2023) encuentran un aumento del 15% en la productividad en agentes de atención al cliente, con mayor efecto en los menos experimentados. Otros experimentos reportan incrementos del 20 al 30% en programación y hasta un 25% en tareas de consultoría, siempre que las actividades se sitúen dentro de ámbitos donde la IA ofrece resultados fiables. En conjunto, estos hallazgos evidencian que las ganancias a nivel de tarea pueden ser muy significativas, aunque su traslación al agregado macroeconómico sea más gradual.

2.2. El impacto en España

Para valorar la magnitud del impacto en España es imprescindible considerar la estructura sectorial del país. Según los datos de la Contabilidad Nacional (INE, 2024), los servicios representan cerca del 70% del Valor Añadido Bruto, la industria alrededor del 16%, la construcción en torno al 5% y la agricultura y el sector primario aproximadamente un 3%. Esta composición implica que los beneficios agregados de la IA estarán condicionados por la capacidad de adopción en los sectores de servicios, particularmente, en aquellos de mayor intensidad cognitiva, como las tecnologías de la información y la comunicación o los servicios profesionales. Los datos de Eurostat (2024) confirman que la adopción de IA en España reproduce la pauta europea: en información y comunicaciones, cerca del 49% de las empresas declaran usar algún tipo de IA, mientras que en los servicios profesionales y científicos la proporción alcanza el 31%. Por el contrario, en la construcción, la hostelería y la agricultura las tasas de adopción se sitúan claramente por debajo del 15%.

El Banco de España (2024) estima que en torno al 20% de las empresas españolas ha iniciado el uso de IA, aunque en su mayoría todavía en fases de experimentación. Este retraso relativo en comparación con otras economías avanzadas reduce la probabilidad de capturar a corto plazo el rango alto de las ganancias de productividad estimadas por el FMI o la OCDE. Sin embargo, también abre una ventana de oportunidad para acelerar la convergencia si se ponen en marcha políticas públicas de apoyo a la digitalización y programas de capacitación laboral.

Sobre esta base, puede elaborarse una estimación de “techo potencial de productividad” para España, entendiendo por tal la ganancia máxima plausible en un horizonte de cinco a siete años bajo supuestos de alta adopción y de disponibilidad de capital complementario. En el sector de información y comunicaciones, las mejoras de productividad podrían situarse entre el 6 y el 12%, dada la elevada exposición y la naturaleza altamente “IA-amigable” de sus tareas. Los servicios profesionales, científicos y técnicos, así como las actividades administrativas, tendrían un techo de entre el 4 y el 10%. En el sector financiero y de seguros, donde predominan los procesos cognitivos y analíticos, el rango plausible se encuentra entre el 3 y el 8%. En la administración pública, la educación y la sanidad, la horquilla sería del 2 al 6%, con el matiz de que las restricciones institucionales pueden reducir este margen. Por el contrario, sectores como el comercio, el transporte y la hostelería tendrían un potencial más limitado, de entre el 1,5 y el 4%, mientras que en la industria manufacturera el rango se situaría entre el 1,5 y el 3,5%. Finalmente, la construcción apenas alcanzaría un 1 a 3% y la agricultura un 0,5 a 2%, debido al carácter eminentemente físico de sus procesos.

En síntesis, la literatura internacional converge en que la IA puede aportar entre 0,25 y 0,6 puntos porcentuales adicionales de productividad al año en economías avanzadas, con un máximo de 1,1% acumulado a cinco años en Europa según el FMI. En España, la estructura productiva y los niveles de adopción sugieren que el mayor impulso vendrá de los servicios intensivos en conocimiento y del sector financiero, mientras que actividades de gran peso como comercio u hostelería solo capturarán una fracción limitada de las ganancias potenciales.

| Macro-sector | Techo potencial de ganancia de productividad | Justificación |

Información y Comunicaciones |

6-12% |

Actividades cognitivas con alto potencial de asistencia por IA. |

Servicios profesionales y científicos |

4-10% |

Alta exposición y elevada adopción; tareas altamente automatizables con IA. |

Finanzas y seguros |

3-8% |

Procesos analíticos y back-office altamente digitalizados. |

Administración pública, educación y salud |

2-6% |

Gran potencial, condicionado por regulación e inversión institucional. |

Comercio, transporte y hostelería |

1,5-4% |

Componentes físicos limitan las gannacias; adopción moderada. |

Industria/manufactura |

1,5-3,5% |

Posibles mejoras en mantenimiento y procesos, pero techo reducido. |

Construcción |

1-3% |

Baja adopción y naturaleza intensiva en capital físico. |

Agricultura y primario |

0,5-2% |

Ganancias acotadas por limitaciones estructurales y tecnológicas. |

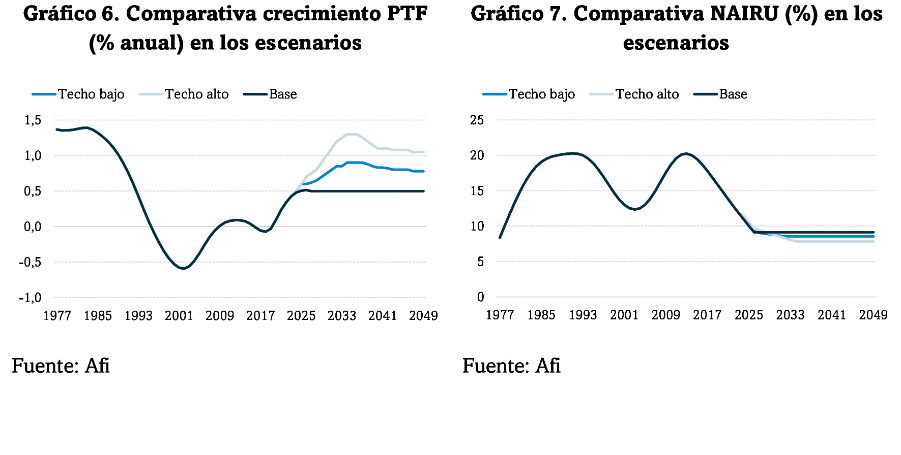

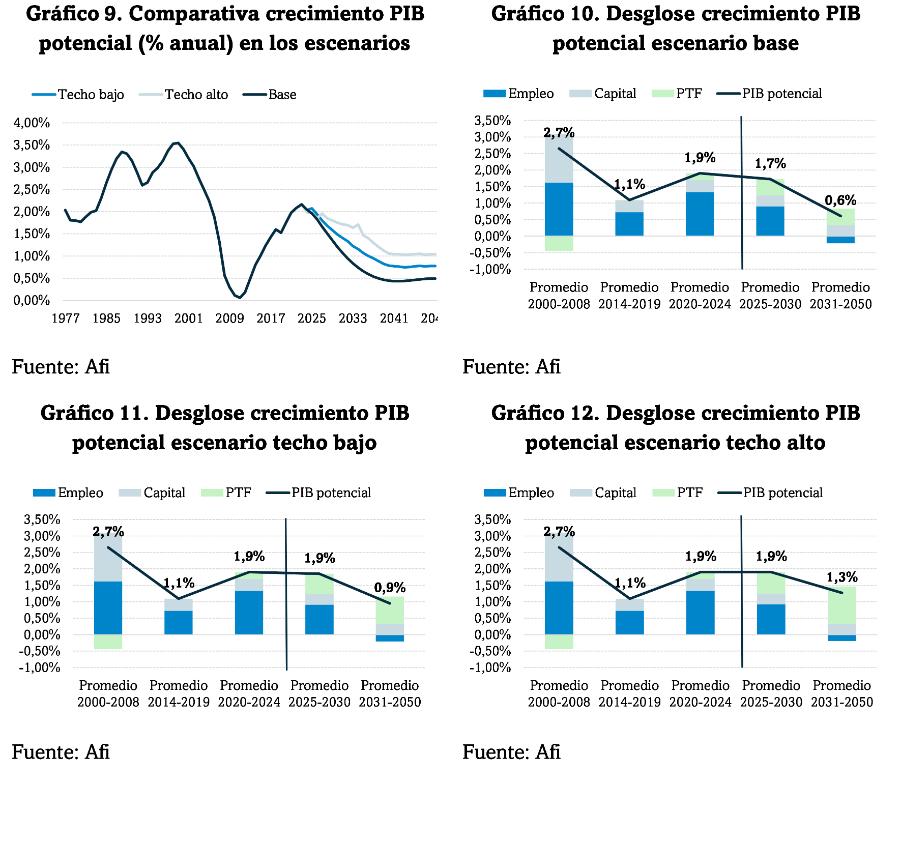

Con base en la revisión bibliográfica y en la exposición sectorial a la inteligencia artificial, se ha elaborado una estimación del techo potencial de productividad para la economía española. A partir de esta estimación se han definido dos escenarios alternativos de PIB potencial: uno con ganancias más acotadas pero superiores al escenario base (techo bajo) y otro con un aprovechamiento máximo de los beneficios esperados de la IA (techo alto).

Ambos escenarios incorporan un perfil en “curva en J” en la senda de la PTF: en la fase de adopción (2025–2028) el impacto es limitado e incluso se intensifican las fricciones en el mercado de trabajo, de modo que la NAIRU se eleva transitoriamente para capturar desplazamientos y rotaciones dentro de ramas expuestas. A partir de 2029, sin embargo, la difusión tecnológica y la mejora en la eficiencia de emparejamiento laboral permiten que la NAIRU caiga por debajo de la senda base, estabilizándose en un nuevo equilibrio más bajo (-0,50 p.p. en el escenario de techo bajo y -1,10 p.p. en el de techo alto), lo que se refleja también en un mayor dinamismo del empleo.

En el medio plazo (2025–2030), ambos escenarios de IA suponen alrededor de dos décimas adicionales de crecimiento potencial respecto a la senda base. La diferencia sustantiva se observa en el largo plazo (2031–2050): el escenario base proyecta un crecimiento potencial del 0,6 por ciento anual, mientras que el escenario de techo bajo se eleva al 0,9 por ciento y el de techo alto alcanza el 1,3 por ciento. Esto implica que la adopción de la IA mejora de forma clara la trayectoria del PIB potencial frente al escenario sin IA, y que en el caso de aprovechamiento máximo de sus beneficios, el salto es más significativo, con un diferencial de hasta siete décimas frente al escenario base.

En definitiva, los escenarios planteados confirman que la inteligencia artificial puede convertirse en un motor de crecimiento a medio y largo plazo, elevando el PIB potencial de la economía española por encima de la senda base y reduciendo de manera estructural la NAIRU una vez superada la fase inicial de fricciones. La magnitud de ese efecto dependerá de la capacidad de inversión en capital complementario y de la rapidez con que empresas y trabajadores integren la tecnología en sus procesos. Ahora bien, estas ganancias potenciales no se distribuirán de forma uniforme: la intensidad de la exposición sectorial y territorial anticipa que la IA puede acentuar desigualdades preexistentes. Y ahí, la política fiscal, en general, y de inclusión y activa de empleo, en particular, tiene mucho que decir.

3. Conclusiones y desafíos

La inteligencia artificial constituye un cambio de paradigma que, más allá de su dimensión estrictamente económica, se proyecta como un fenómeno transversal con implicaciones sociales, territoriales y políticas de primer orden. En el ámbito productivo, la evidencia muestra que España se encuentra en una fase de transición: la exposición de ocupaciones y sectores es elevada, pero los efectos de sustitución conviven con dinámicas de creación de empleo y con un potencial significativo de mejora de la productividad y del crecimiento económico a medio y largo plazo.

Tan relevante como el avance de la tecnología es la distribución de sus costes y beneficios. El despliegue de la IA tiende a concentrar las ganancias en empresas y sectores con capacidad de inversión, lo que puede ampliar desigualdades salariales y patrimoniales, generar polarización entre trabajadores capaces de complementar sus habilidades con IA y aquellos desplazados de tareas rutinarias, y profundizar brechas digitales de carácter territorial e intergeneracional.

Desde una perspectiva geográfica y geopolítica, el riesgo es doble. A nivel internacional, la consolidación de polos tecnológicos en EE. UU., China y el norte de Europa amenaza con generar nuevas dependencias para las economías periféricas. A nivel interno, España enfrenta la posibilidad de reproducir una brecha centro-periferia: si las ganancias de productividad se concentran en Madrid y Cataluña, regiones con mayor peso en servicios avanzados, mientras que el resto del territorio avanza a menor ritmo, se reforzarán asimetrías territoriales con consecuencias sociales y políticas.

En definitiva, la inteligencia artificial no solo es una herramienta para impulsar la productividad y el crecimiento, sino un cambio estructural que afecta al conjunto de la sociedad. En el caso de España, su impacto dependerá de la capacidad de empresas y trabajadores para integrar la tecnología, del grado de inversión en capital complementario y del diseño de políticas públicas que amortigüen las fricciones de transición. Es clave garantizar que las ganancias potenciales de productividad se distribuyan de forma equilibrada entre sectores y territorios, evitando que la concentración de beneficios en polos tecnológicos o en determinados segmentos laborales derive en nuevas brechas sociales o regionales. Sin una adecuada gestión de la transición, la IA puede convertirse en un factor de desigualdad, tensión social y desequilibrio territorial; con ella, puede consolidarse como motor de crecimiento sostenido, mejorar la cohesión territorial y reforzar la estabilidad económica y democrática a largo plazo.

4. Bibliografía

Acemoglu, D., & Restrepo, P. (2022). Tasks, automation and the rise in US wage inequality. NBER Working Paper 28920. National Bureau of Economic Research.

Albanesi, S., Dias Da Silva, A., Jimeno, J. F., Lamo, A., & Wabitsch, A. (2022). New technologies and jobs in Europe. ECB Working Paper 2831.

Albanesi, S., Dias Da Silva, A., Jimeno, J. F., Lamo, A., & Wabitsch, A. (2023). Reports of AI ending human labour may be greatly exaggerated. ECB Research Bulletin, 113.

Aldasoro, I., Doerr, S., Gambacorta, L., & Rees, D. (2024). The impact of artificial intelligence on output and inflation. BIS/CEPR Discussion Paper.

Banco de España. (2024). Encuesta sobre el uso de la inteligencia artificial en las empresas españolas. Madrid: Banco de España.

Brynjolfsson, E., Li, D., & Raymond, L. (2023). Generative AI at work: The impact on productivity and worker heterogeneity. Quarterly Journal of Economics, 139(3), 1235–1278.

Cazzaniga, M., Jaumotte, F., Li, L., Melina, G., Panton, A. J., Pizzinelli, C., Rockall, E. J., & Tavares, M. M. (2024). Gen-AI: Artificial Intelligence and the Future of Work. IMF Staff Discussion Note.

Ellingrud, K., Sanghvi, S., Dandona, G. S., Madgavkar, A., Chui, M., White, O., & Hasebe, P. (2023). Generative AI and the future of work in America. McKinsey Global Institute.

Eloundou, T., Manning, S., Mishkin, P., & Rock, D. (2023). GPTs are GPTs: An early look at the labor market impact potential of large language models. arXiv:2304.

European Central Bank (ECB). (2025). Artificial intelligence and the euro area economy. Frankfurt am Main: European Central Bank.

Eurostat. (2024). Artificial intelligence use in EU enterprises. Luxembourg: Publications Office of the European Union.

Felten, E., Raj, M., & Seamans, R. (2019). The occupational impact of artificial intelligence: labor, skills and polarization. NYU Stern School of Business.

Felten, E., Raj, M., & Seamans, R. (2021). Occupational, industry, and geographic exposure to artificial intelligence: A novel dataset and its potential applications. Strategic Management Journal, 42(12), 2195–2217.

Filippucci, C., Gal, P., & Schief, M. (2024). Miracle or myth? Assessing the macroeconomic productivity gains from Artificial Intelligence. OECD Economics Department Working Paper. Paris: OECD Publishing.

International Monetary Fund (IMF). (2024). Gen-AI: Artificial Intelligence and the Future of Work. Staff Discussion Note SDN/2024/003. Washington, D.C.: IMF.

International Monetary Fund (IMF). (2025). Artificial Intelligence and Productivity in Europe. Working Paper WP/25/067. Washington, D.C.: IMF.

Joint Research Centre (JRC). (2023–2025). Artificial Intelligence, productivity and skills in the European Union. Brussels: European Commission.

Demirer, M., et al. (2025). The effects of generative AI on high-skilled work: Evidence from field experiments in large firms. Working Paper.

Noy, S., & Zhang, W. (2023). Experimental evidence on the productivity effects of generative artificial intelligence. Science, 381(6654), 187–192.

Organisation for Economic Co-operation and Development (OECD). (2025a). The effects of generative AI on productivity, innovation and entrepreneurship. OECD AI Papers. Paris: OECD Publishing.

Organisation for Economic Co-operation and Development (OECD). (2025b). Macroeconomic productivity gains from Artificial Intelligence in G7 economies. OECD AI Papers. Paris: OECD Publishing.

Usardi, A., & Drut, B. (2024). Artificial Intelligence: How to think about the AI impact on the economy. CPR Asset Management.

Webb, M. (2020). The impact of Artificial Intelligence on the Labor Market. Stanford University.